Coucou,

2 petites questions :

Qu'est-ce que le m2M ? Le Mobile vers Mobile (Mobile to Mobile en anglais) ? Si oui, est-ce en fait une offre avec plusieurs mobiles sur le même abonnement (un abonnement partagé en d'autres termes) ou bien est-ce autre chose ?

Et le Mvno correspond-il à ce que je pense, à savoir les marques blanches ?

Merci d'avance pour tes éclaircissements... :)

Parts de marché dans l'ADSL, la Fibre Optique et le mobile

-

Donk

- Messages : 289

- Enregistré le : lun. 17 mars 2014, 17:02

- Localisation : Estvidéo Mulhouse Alsace

M2M veut dire Machine to Machine. C'est des cartes sim utilisées dans des appareils qui ne font pas de téléphonie.

https://fr.wikipedia.org/wiki/Machine_to_machine

Mvno se sont les opérateurs virtuels et donc sans réseau mobile

https://fr.wikipedia.org/wiki/Machine_to_machine

Mvno se sont les opérateurs virtuels et donc sans réseau mobile

Iliad vient de publier ses résultats pour le troisième trimestre 2017.

Ce sont des résultats solides sur le mobile, mais très faible sur le fixe. C’est toujours bon financièrement. 483 000 clients sur le Ftth (+ 64 000 sur le T3, +50 000 sur le T2, +59 000 sur le T1) pour 7,4 millions de prises raccordables.

Sur le fixe, c'est une augmentation de 168 000 clients (+2,7%) sur 12 mois et de 27 000 sur 3 mois soit 0,4%. Sur le mobile, c'est une augmentation de 8,1% sur 12 mois et 1,9% sur le dernier trimestre. C’est le meilleur trimestre de l’année. Mais ils étaient assez faibles.

Pour Free : « Dans un contexte fortement concurrentiel, le Groupe enregistre une hausse de son chiffre d’affaires de 6,6% sur les neuf premiers mois de l’année, à 3 710 millions d’euros. Le chiffre d’affaires des activités Haut Débit et Très Haut Débit du Groupe progresse de 4,7% à 2 087 millions d’euros et le chiffre d’affaires Mobile de 9,0% à 1 630 millions d’euros sur la même période.

»

Ce sont des résultats solides sur le mobile, mais très faible sur le fixe. C’est toujours bon financièrement. 483 000 clients sur le Ftth (+ 64 000 sur le T3, +50 000 sur le T2, +59 000 sur le T1) pour 7,4 millions de prises raccordables.

Sur le fixe, c'est une augmentation de 168 000 clients (+2,7%) sur 12 mois et de 27 000 sur 3 mois soit 0,4%. Sur le mobile, c'est une augmentation de 8,1% sur 12 mois et 1,9% sur le dernier trimestre. C’est le meilleur trimestre de l’année. Mais ils étaient assez faibles.

Pour Free : « Dans un contexte fortement concurrentiel, le Groupe enregistre une hausse de son chiffre d’affaires de 6,6% sur les neuf premiers mois de l’année, à 3 710 millions d’euros. Le chiffre d’affaires des activités Haut Débit et Très Haut Débit du Groupe progresse de 4,7% à 2 087 millions d’euros et le chiffre d’affaires Mobile de 9,0% à 1 630 millions d’euros sur la même période.

»

- @hammett_92

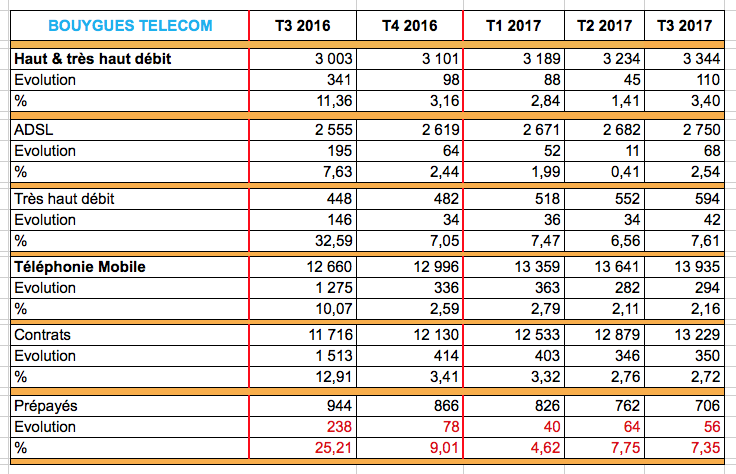

Bouygues Telecom vient de présenter ses résultats à fin septembre. Commercialement, ils sont dans la lignée des trimestres précédents.

Les résultats commerciaux sont bons sur le mobile et sur le fixe. A noter une montée en charge sur le ftth avec un parc total de 209 000 clients (+38 000 sur le T3, +27 000 sur le T2). Globalement la situation financière s’améliore doucement mais surement. La majorité des recrutements se font sur l’ADSL.

"Bouygues Telecom poursuit son déploiement dans le FTTH avec 18 millions de prises sécurisées à fin septembre 2017, soit 2 millions supplémentaires par rapport à fin juin 2017, et 3,1 millions de prises commercialisées (+0,5 million par rapport à fin juin 2017). L’opérateur confirme son objectif de 12 millions deprises commercialisées à fin 2019 et de 20 millions en 2022.

Le chiffre d’affaires de Bouygues Telecom s’élève à 3 727 millions d’euros sur les neuf premiers mois 2017, en hausse de 6% par rapport aux neuf premiers mois 2016.".

Les résultats commerciaux sont bons sur le mobile et sur le fixe. A noter une montée en charge sur le ftth avec un parc total de 209 000 clients (+38 000 sur le T3, +27 000 sur le T2). Globalement la situation financière s’améliore doucement mais surement. La majorité des recrutements se font sur l’ADSL.

"Bouygues Telecom poursuit son déploiement dans le FTTH avec 18 millions de prises sécurisées à fin septembre 2017, soit 2 millions supplémentaires par rapport à fin juin 2017, et 3,1 millions de prises commercialisées (+0,5 million par rapport à fin juin 2017). L’opérateur confirme son objectif de 12 millions deprises commercialisées à fin 2019 et de 20 millions en 2022.

Le chiffre d’affaires de Bouygues Telecom s’élève à 3 727 millions d’euros sur les neuf premiers mois 2017, en hausse de 6% par rapport aux neuf premiers mois 2016.".

- @hammett_92

Quelques données sur les parts de conquête sur les forfaits mobiles Grand Public (hors m2m, prépayés et mvno’s, mais en comptant le segment Entreprise) et sur le fixe (avec le très haut débit) pour les 4 principaux opérateurs sur le T3.

Sur le fixe et sur le trimestre, Orange termine devant Bouygues qui engrange avec la Fibre Optique. Derrière, malgré le ftth, Free est à la peine et SFR continu à perdre du terrain.

Sur le mobile, historique, Orange est devant Free, qui signe un bon trimestre, Bouygues est à la peine et SFR est à peine.

Fixe

Sur le T3

Orange 112 000 nouveaux clients, soit 45,0% de parts de conquête.,

Bouygues 110 000, soit 44,2%,

Free 27 000, soit 10,8%,

Total 249 000

SFR est négatif de 71 000

Sur le T2

Orange 72 000 nouveaux clients, soit 53,7% de parts de conquête.

Bouygues 45 000, soit 33,6%,

Free 17 000, soit 12,7%,

Total 134 000

SFR est négatif de 13 000

Sur le T1

Bouygues 88 000 nouveaux clients, soit 39,4% de parts de conquête.

Orange 69 000, soit 31,0%.

Free 66 000, soit 29,6%,

Total 223 000

SFR est négatif de 33 000

----------------------------------------------------------------------

Mobile

Sur le T3

Orange 353 000 nouveaux clients, soit 41,8% de parts de conquête.

Free, 290 000, soit 34,4%.

Bouygues 185 000, soit 21,9%,

SFR 16 000, soit 1,9%

Total 844 000

Sur le T2

Free, 200 000 nouveaux clients, soit 41,3% de parts de conquête.

Orange 150 000, soit 31,0%.

Bouygues 110 000, soit 22,7%,

SFR 24 000, soit 5,0%

Total 484 000

Sur le T1

Free, 240 000 nouveaux clients, soit 40% de parts de conquête.

SFR 157 000, soit 26,1%

Bouygues 130 000, soit 21,7%,

Orange 73 000, soit 12,2%.

Total 600 000

Sur le fixe et sur le trimestre, Orange termine devant Bouygues qui engrange avec la Fibre Optique. Derrière, malgré le ftth, Free est à la peine et SFR continu à perdre du terrain.

Sur le mobile, historique, Orange est devant Free, qui signe un bon trimestre, Bouygues est à la peine et SFR est à peine.

Fixe

Sur le T3

Orange 112 000 nouveaux clients, soit 45,0% de parts de conquête.,

Bouygues 110 000, soit 44,2%,

Free 27 000, soit 10,8%,

Total 249 000

SFR est négatif de 71 000

Sur le T2

Orange 72 000 nouveaux clients, soit 53,7% de parts de conquête.

Bouygues 45 000, soit 33,6%,

Free 17 000, soit 12,7%,

Total 134 000

SFR est négatif de 13 000

Sur le T1

Bouygues 88 000 nouveaux clients, soit 39,4% de parts de conquête.

Orange 69 000, soit 31,0%.

Free 66 000, soit 29,6%,

Total 223 000

SFR est négatif de 33 000

----------------------------------------------------------------------

Mobile

Sur le T3

Orange 353 000 nouveaux clients, soit 41,8% de parts de conquête.

Free, 290 000, soit 34,4%.

Bouygues 185 000, soit 21,9%,

SFR 16 000, soit 1,9%

Total 844 000

Sur le T2

Free, 200 000 nouveaux clients, soit 41,3% de parts de conquête.

Orange 150 000, soit 31,0%.

Bouygues 110 000, soit 22,7%,

SFR 24 000, soit 5,0%

Total 484 000

Sur le T1

Free, 240 000 nouveaux clients, soit 40% de parts de conquête.

SFR 157 000, soit 26,1%

Bouygues 130 000, soit 21,7%,

Orange 73 000, soit 12,2%.

Total 600 000

- @hammett_92

-

louis94300

- Messages : 1240

- Enregistré le : mar. 23 juin 2015, 23:35

- Localisation : SFR FTTLa - Vincennes (94)

Bonjour hammett, voici 2 erreurs que j'ai relevé :

, voici le bon => http://www.iliad.fr/finances/2017/CP_161117.pdf

, voici le bon => http://www.iliad.fr/finances/2017/CP_161117.pdf

7.4 millions = nombre d'abonnés mobile.

Encore merci pour tes posts quasi-quotidien

mauvais CPhammett a écrit :Iliad vient de publier ses résultats pour le troisième trimestre 2017.

FTTH = 5.6 millions de prises raccordables.hammett a écrit :Ce sont des résultats solides sur le mobile, mais très faible sur le fixe. C’est toujours bon financièrement. 483 000 clients sur le Ftth (+ 64 000 sur le T3, +50 000 sur le T2, +59 000 sur le T1) pour 7,4 millions de prises raccordables.

7.4 millions = nombre d'abonnés mobile.

Encore merci pour tes posts quasi-quotidien

SFR (4K + Multi TV). Je suis rassuré car "2017, c'est l'année du client !", 2018 et 2019 aussi d'ailleurs ! Et en 2020 ?

-

louis94300

- Messages : 1240

- Enregistré le : mar. 23 juin 2015, 23:35

- Localisation : SFR FTTLa - Vincennes (94)

C'est aussi le 1er trimestre (partiel) où Bouygues Télécom ne vend plus d'abonnement THD sur le réseau câblé de NC-SFR. Ce qui pourrait expliquer en partie cette hausse.hammett a écrit :Les résultats commerciaux sont bons sur le mobile et sur le fixe. A noter une montée en charge sur le ftth avec un parc total de 209 000 clients (+38 000 sur le T3, +27 000 sur le T2).

SFR (4K + Multi TV). Je suis rassuré car "2017, c'est l'année du client !", 2018 et 2019 aussi d'ailleurs ! Et en 2020 ?

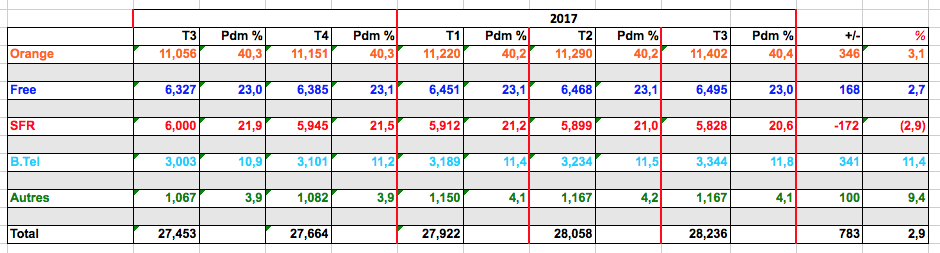

Après la publication des résultats de Bouygues, Free, Orange et SFR, voici le tableau récapitulatif des parts de marché dans le fixe à fin juin 2017.

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- La catégorie « autres » est calculée en prenant le total des abonnements haut et très haut débit publié par l’ARCEP à fin juin 2017 et en défalquant les totaux de Bouygues, Free, Orange et SFR à fin juin. Il sera actualisé avec la publication prochaine des chiffres l’ARCEP à fin septembre.

- On y trouve donc par exemple les opérateurs DCOM, il y a également les opérateurs professionnels et les opérateurs locaux, les FAI alternatifs.

- Pour lire le tableau : Orange est à 40,3% de parts de marché avec 11,402 millions de clients et a recruté 346 000 nouveaux clients entre le T3 2016 et le T3 2017, soit une augmentation de 3,1% de sa base clientèle.

Bouygues Signe un bon trimestre, sur un an, Orange est tout juste devant en valeur absolue. Pour l'avenir, Bouygues va devoir faire beaucoup plus sur le FttH. Globalement, la dynamique continue d’être bonne.

Free est maintenant bien installé à la deuxième place devant SFR, mais réalise un encore mauvais trimestre, même si il commence à accélérer sur le FttH. Il décroche sur l'ADSL et c'est Bouygues qui en profite. Mais globalement, Free ne progresse plus.

Orange est maintenant bien au-dessus de la barre des 40% de pdm et gagnent quelques dixièmes de point depuis le début de l’année. La Fibre Optique lui permet de grignoter un peu sur la concurrence, mais pas non plus de quoi prendre ses distances. Rien d’extraordinaire.

SFR poursuit son plongeon est négatif. Le redressement n’a pas encore commencé. A ce jour, la politique dans les contenus ne porte pas ses fruits et SFR fait (une fois de plus) un relatif petit trimestre sur le très haut débit. Forcément, cela aura un impact sur les futurs résultats financiers. 3 ans après son rachat, SFR est toujours dans la nasse.

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- La catégorie « autres » est calculée en prenant le total des abonnements haut et très haut débit publié par l’ARCEP à fin juin 2017 et en défalquant les totaux de Bouygues, Free, Orange et SFR à fin juin. Il sera actualisé avec la publication prochaine des chiffres l’ARCEP à fin septembre.

- On y trouve donc par exemple les opérateurs DCOM, il y a également les opérateurs professionnels et les opérateurs locaux, les FAI alternatifs.

- Pour lire le tableau : Orange est à 40,3% de parts de marché avec 11,402 millions de clients et a recruté 346 000 nouveaux clients entre le T3 2016 et le T3 2017, soit une augmentation de 3,1% de sa base clientèle.

Bouygues Signe un bon trimestre, sur un an, Orange est tout juste devant en valeur absolue. Pour l'avenir, Bouygues va devoir faire beaucoup plus sur le FttH. Globalement, la dynamique continue d’être bonne.

Free est maintenant bien installé à la deuxième place devant SFR, mais réalise un encore mauvais trimestre, même si il commence à accélérer sur le FttH. Il décroche sur l'ADSL et c'est Bouygues qui en profite. Mais globalement, Free ne progresse plus.

Orange est maintenant bien au-dessus de la barre des 40% de pdm et gagnent quelques dixièmes de point depuis le début de l’année. La Fibre Optique lui permet de grignoter un peu sur la concurrence, mais pas non plus de quoi prendre ses distances. Rien d’extraordinaire.

SFR poursuit son plongeon est négatif. Le redressement n’a pas encore commencé. A ce jour, la politique dans les contenus ne porte pas ses fruits et SFR fait (une fois de plus) un relatif petit trimestre sur le très haut débit. Forcément, cela aura un impact sur les futurs résultats financiers. 3 ans après son rachat, SFR est toujours dans la nasse.

- @hammett_92

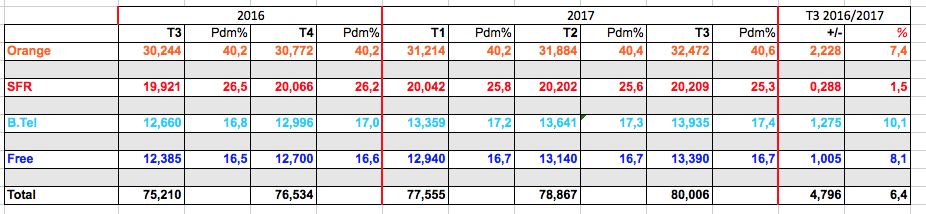

Après la publication des résultats de Bouygues, Free, Orange et SFR, voici le tableau récapitulatif des parts de marché dans le mobile à fin septembre 2017.

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Par opérateur, c’est le nombre total de clients (y compris les Mvno et filiales) qui est pris en compte.

- Pour lire le tableau : Orange est à 40,6% de parts de marché avec 32,472 millions de clients et a gagné 2,228 millions de clients entre le T3 2016 et le T3 2017, soit une hausse de 7,4%.

Le détail

Bouygues fait un bon trimestre. Comme lors des trimestres précédents, avec le m2m, son différentiel avec Free a un peu augmenté, de +0,3 il y a un an à +0,7. Bouygues va-t-il redevenir le troisième opérateur mobile ?

Free est à 16,7% du marché, et malgré de bons chiffres sur le recrutement ne performe plus assez pour contrer le développement du m2m chez ses concurrents. Free ne progresse plus et voit Bouygues reprendre du terrain. La dynamique sur le résidentiel n’est plus assez forte.

Orange continue de perdre sur le prépayé et est en forte croissance sur le m2m ce qui lui permet de maintenir ses parts de marché et même de les augmenter légèrement. Nouveauté sur ce trimestre : les forfaits résidentiels devancent les forfaits m2m. Mais depuis de nombreux trimestres, ce n’est pas suffisant sur le segment Grand Public.

SFR commence à se refaire une (toute petite) santé sur les forfaits. Mais c’est loin d’être suffisant dans un marché en augmentation, il n’y a pas de dynamique chez SFR. La reconquête va être longue.

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Par opérateur, c’est le nombre total de clients (y compris les Mvno et filiales) qui est pris en compte.

- Pour lire le tableau : Orange est à 40,6% de parts de marché avec 32,472 millions de clients et a gagné 2,228 millions de clients entre le T3 2016 et le T3 2017, soit une hausse de 7,4%.

Le détail

Bouygues fait un bon trimestre. Comme lors des trimestres précédents, avec le m2m, son différentiel avec Free a un peu augmenté, de +0,3 il y a un an à +0,7. Bouygues va-t-il redevenir le troisième opérateur mobile ?

Free est à 16,7% du marché, et malgré de bons chiffres sur le recrutement ne performe plus assez pour contrer le développement du m2m chez ses concurrents. Free ne progresse plus et voit Bouygues reprendre du terrain. La dynamique sur le résidentiel n’est plus assez forte.

Orange continue de perdre sur le prépayé et est en forte croissance sur le m2m ce qui lui permet de maintenir ses parts de marché et même de les augmenter légèrement. Nouveauté sur ce trimestre : les forfaits résidentiels devancent les forfaits m2m. Mais depuis de nombreux trimestres, ce n’est pas suffisant sur le segment Grand Public.

SFR commence à se refaire une (toute petite) santé sur les forfaits. Mais c’est loin d’être suffisant dans un marché en augmentation, il n’y a pas de dynamique chez SFR. La reconquête va être longue.

- @hammett_92