@hammett

"Il est en possession"

Free est en possession.

On peut maintenant passer des appels en 4G sur des téléphones récents et donc passer progressivement sur certaines fréquences de 2G en 4G.

http://www.nextinpact.com/news/100068-4 ... -point.htm

Parts de marché dans l'ADSL, la Fibre Optique et le mobile

L'ARCEP vient de publier ses données provisoires "Observatoire trimestriel des marchés de DÉTAIL des communications électroniques (services fixes haut et très haut débit) en France – 1er trimestre 2016 - résultats provisoires - ".

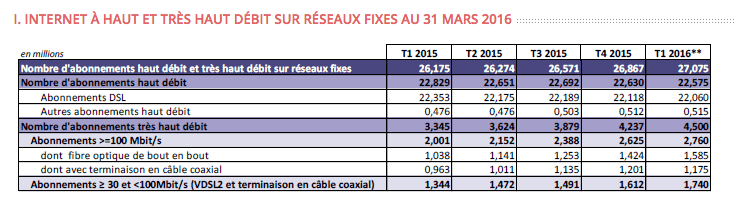

1- Nombre d’abonnements haut et très haut débit (chiffres ARCEP)

2- Récapitulatif calculé à partir des communiqués des FAI

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- La catégorie « autres » est calculée en prenant le total des abonnement à internet (HD et THD) de l'ARCEP à fin mars 2016 et en retranchant le nombre de clients de Bouygues, Free, Orange et SFR à fin mars 2016.

- On y trouve donc par exemple les opérateurs DCOM, il y a également les opérateurs professionnels et les opérateurs locaux, les FAI alternatifs, mais aussi La Poste Mobile.

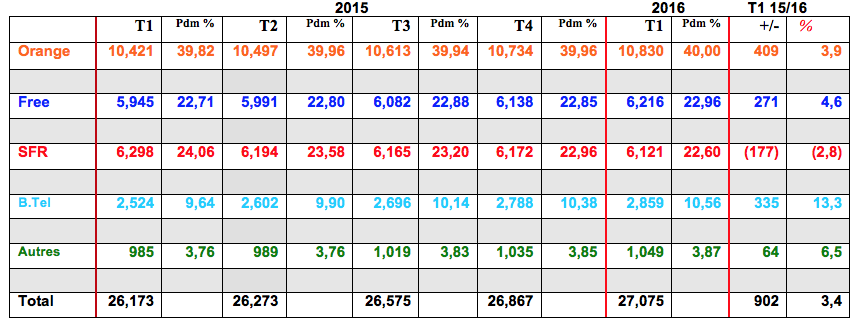

- Pour lire le tableau : Orange est à 40,0% de parts de marché avec 10,830 millions de clients et a recruté 409 000 nouveaux clients entre le T1 2015 et le T1 2016, soit une augmentation de 3,9% de sa base clientèle.

Evolutions

Globalement, sur les 12 derniers mois le marché poursuit sa croissance avec un taux de 3,4%, c’est globalement identique aux trimestres précédents. A noter que la croissance sur les douze derniers mois est de 900 000 nouveaux abonnements. Sur le dernier trimestre, l'ARCEP calcule 208 000 nouveaux clients.

Le nombre d'abonnements à haut débit s'élève à 22,5 millions, soit un recul de 254 000 sur un an trimestre et une baisse de 55 000 sur le trimestre.

Pour le FTTH, sur un an, c'est une augmentation de 547 000, pour un total de 1,585 000 abonnements. Pour les autres abonnements THD, sur un an, c’est une augmentation de 608 000 abonnement pour un débit est compris entre 30 et 100 Mbit/s.

1- Nombre d’abonnements haut et très haut débit (chiffres ARCEP)

2- Récapitulatif calculé à partir des communiqués des FAI

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- La catégorie « autres » est calculée en prenant le total des abonnement à internet (HD et THD) de l'ARCEP à fin mars 2016 et en retranchant le nombre de clients de Bouygues, Free, Orange et SFR à fin mars 2016.

- On y trouve donc par exemple les opérateurs DCOM, il y a également les opérateurs professionnels et les opérateurs locaux, les FAI alternatifs, mais aussi La Poste Mobile.

- Pour lire le tableau : Orange est à 40,0% de parts de marché avec 10,830 millions de clients et a recruté 409 000 nouveaux clients entre le T1 2015 et le T1 2016, soit une augmentation de 3,9% de sa base clientèle.

Evolutions

Globalement, sur les 12 derniers mois le marché poursuit sa croissance avec un taux de 3,4%, c’est globalement identique aux trimestres précédents. A noter que la croissance sur les douze derniers mois est de 900 000 nouveaux abonnements. Sur le dernier trimestre, l'ARCEP calcule 208 000 nouveaux clients.

Le nombre d'abonnements à haut débit s'élève à 22,5 millions, soit un recul de 254 000 sur un an trimestre et une baisse de 55 000 sur le trimestre.

Pour le FTTH, sur un an, c'est une augmentation de 547 000, pour un total de 1,585 000 abonnements. Pour les autres abonnements THD, sur un an, c’est une augmentation de 608 000 abonnement pour un débit est compris entre 30 et 100 Mbit/s.

- @hammett_92

Brèves du sport business et des médias – n° 146

Accord Canal+ BeIN Sports

Selon le groupe BFM (03/05), le CSA serait très opposé à l'accord de distribution exclusif de BeIN Sports par Canal+. 5 raisons sont évoquées :

- Un risque d'entente illicite sur l'achat de droits

- Un impact négatif sur les concurrents. Orange et SFR seraient contre l’exclusivité et surtout contre le fait que Canal+ prenne en charge la gestion complète des abonnements de BeIn Sports.

- Canal Plus reste en position dominante : BeIN Sports est une chaine Premium et l'ADLC a interdit à Canal+ d'en distribuer en exclusivité. Pour le CSA, rien permet de dire que la concurrence (SFR, Netflix) va changer la donne. Selon le CSA : "En effet, entre 2012 et 2015, la filiale de Vivendi est passée de 82% à 77% du marché en valeur, et de 64% à 55% en volume". Avec BeIN Sports le risque de duopole serait très important.

- Netflix, la menace fantôme. Pour le CSA les offres de SVOD sont d'abord complémentaires. Selon un sondage de l'IFOP : "42% des abonnés à une offre de SVoD sont aussi abonnés à Canal Plus, et 31% à CanalSat".

- Un obstacle juridique. La levée de l'interdiction de distribuer une chaine Premium en exclusivité remettrait en cause l'équilibre de l'avis de l'ADLC de juin 2012.

L'Autorité De La Concurrence doit rendre un avis vers la mi-juin.

L'Orange Vélodrome

Orange va accoler son nom au Stade Vélodrome à Marseille pour 10 ans. Le montant de cette opération de naming pourrait être de 2 à 2,7 millions d'euros par an (Le Monde, 03/06). Orange va installer d'ici septembre une couverture Wi-fi en Haute Densité avec un millier de bornes offrant une capacité de 20.000 connexions simultanées pour partager photos et vidéos. Pour un dirigeant d'Orange cité par le quotidien : "Ce n’est pas nous qui faisons la mauvaise affaire".

L'Equipe (édition abonné du 03/06) récapitule les principales opérations de naming en France.

Accord Canal+ BeIN Sports

Selon le groupe BFM (03/05), le CSA serait très opposé à l'accord de distribution exclusif de BeIN Sports par Canal+. 5 raisons sont évoquées :

- Un risque d'entente illicite sur l'achat de droits

- Un impact négatif sur les concurrents. Orange et SFR seraient contre l’exclusivité et surtout contre le fait que Canal+ prenne en charge la gestion complète des abonnements de BeIn Sports.

- Canal Plus reste en position dominante : BeIN Sports est une chaine Premium et l'ADLC a interdit à Canal+ d'en distribuer en exclusivité. Pour le CSA, rien permet de dire que la concurrence (SFR, Netflix) va changer la donne. Selon le CSA : "En effet, entre 2012 et 2015, la filiale de Vivendi est passée de 82% à 77% du marché en valeur, et de 64% à 55% en volume". Avec BeIN Sports le risque de duopole serait très important.

- Netflix, la menace fantôme. Pour le CSA les offres de SVOD sont d'abord complémentaires. Selon un sondage de l'IFOP : "42% des abonnés à une offre de SVoD sont aussi abonnés à Canal Plus, et 31% à CanalSat".

- Un obstacle juridique. La levée de l'interdiction de distribuer une chaine Premium en exclusivité remettrait en cause l'équilibre de l'avis de l'ADLC de juin 2012.

L'Autorité De La Concurrence doit rendre un avis vers la mi-juin.

L'Orange Vélodrome

Orange va accoler son nom au Stade Vélodrome à Marseille pour 10 ans. Le montant de cette opération de naming pourrait être de 2 à 2,7 millions d'euros par an (Le Monde, 03/06). Orange va installer d'ici septembre une couverture Wi-fi en Haute Densité avec un millier de bornes offrant une capacité de 20.000 connexions simultanées pour partager photos et vidéos. Pour un dirigeant d'Orange cité par le quotidien : "Ce n’est pas nous qui faisons la mauvaise affaire".

L'Equipe (édition abonné du 03/06) récapitule les principales opérations de naming en France.

- @hammett_92

Brèves du sport business et des médias – n° 147

Accord Canal+ BeIN Sports

L’Autorité De La concurrence devrait (Les Echos, 06/06) rendre un avis avec des conditions très strictes pour Canal+. Le groupe Canal+ demande à l’ADLC de lever une injonction concernant la distribution de chaînes premium comme BeIN Sports. Une mesure imposée au groupe Canal en 2012 parce qu'il n'avait pas respecté ses engagements de 2006 suite à la fusion entre son bouquet CanalSat et TPS.

Pour l’ADLC, comme pour le CSA, l’accord entre Canal+ et BeIN Sports aurait un impact pour les concurrents, car Canal+ prendrait en charge la gestion complète des abonnements de BeIn Sports. Ce qui empêcherait les opérateurs télécoms de faire jouer la concurrence.

Selon Les Echos, l’ADLC proposerait que Canal+ vende BeIN Sports à des prix de gros. L’ADLC ne verrait pas la situation de Canal+ de façon aussi noire que le répète Bolloré. BeIN Sports et Netflix n’apparaissant pas comme une menace "mortelle" de même que la montée en charge de SFR ne permettrait pas de rogner très sérieusement le poids de Canal+.

Enfin, comme les injonctions de l’ADLC envers Canal+ viennent à échéance dans un an, il n’est pas nécessaire de bouleverser le calendrier.

La réponse de l’ADLC pourrait être rendue cette semaine.

Canal+ : quelques chiffres, la crise ?

Lors de son audition devant les Députés (L’Express 02/06) – Dominique Saada Directeur Général de Canal+ - a déclaré que : "Canal+ a perdu plus 500.000 abonnés en 5 ans, passant de 4,42 millions en 2012 à 3,88 millions début 2016 (…) Depuis 2004, nous n’avons été positif qu’une seule fois » en nombre d’abonnés d’une année sur l’autre". CanalSat et CanalPlay compterait donc 1,66 million de clients

Pour rappel, les derniers chiffres publiés à fin mars.

Sur l’avenir et au-delà de l’exclusivité de distribution de BeIN Sports, il a réaffirmé que le modèle de Canal+ allait fortement évoluer : "Il est compliqué de ne proposer qu'une offre monobloc à 40 euros (…) Il est compliqué d'avoir des offres sans engagement quand on investit 1,6 milliard d'euros par an dans les programmes, mais nous ne pouvons pas ne pas bouger (…) On tentera une certain nombre de choses à la fin de l'année pour séduire des populations qui n'ont pas les moyens ou pas l'envie de dépenser 40 euros par mois pour Canal+".

Accord Canal+ BeIN Sports

L’Autorité De La concurrence devrait (Les Echos, 06/06) rendre un avis avec des conditions très strictes pour Canal+. Le groupe Canal+ demande à l’ADLC de lever une injonction concernant la distribution de chaînes premium comme BeIN Sports. Une mesure imposée au groupe Canal en 2012 parce qu'il n'avait pas respecté ses engagements de 2006 suite à la fusion entre son bouquet CanalSat et TPS.

Pour l’ADLC, comme pour le CSA, l’accord entre Canal+ et BeIN Sports aurait un impact pour les concurrents, car Canal+ prendrait en charge la gestion complète des abonnements de BeIn Sports. Ce qui empêcherait les opérateurs télécoms de faire jouer la concurrence.

Selon Les Echos, l’ADLC proposerait que Canal+ vende BeIN Sports à des prix de gros. L’ADLC ne verrait pas la situation de Canal+ de façon aussi noire que le répète Bolloré. BeIN Sports et Netflix n’apparaissant pas comme une menace "mortelle" de même que la montée en charge de SFR ne permettrait pas de rogner très sérieusement le poids de Canal+.

Enfin, comme les injonctions de l’ADLC envers Canal+ viennent à échéance dans un an, il n’est pas nécessaire de bouleverser le calendrier.

La réponse de l’ADLC pourrait être rendue cette semaine.

Canal+ : quelques chiffres, la crise ?

Lors de son audition devant les Députés (L’Express 02/06) – Dominique Saada Directeur Général de Canal+ - a déclaré que : "Canal+ a perdu plus 500.000 abonnés en 5 ans, passant de 4,42 millions en 2012 à 3,88 millions début 2016 (…) Depuis 2004, nous n’avons été positif qu’une seule fois » en nombre d’abonnés d’une année sur l’autre". CanalSat et CanalPlay compterait donc 1,66 million de clients

Pour rappel, les derniers chiffres publiés à fin mars.

Sur l’avenir et au-delà de l’exclusivité de distribution de BeIN Sports, il a réaffirmé que le modèle de Canal+ allait fortement évoluer : "Il est compliqué de ne proposer qu'une offre monobloc à 40 euros (…) Il est compliqué d'avoir des offres sans engagement quand on investit 1,6 milliard d'euros par an dans les programmes, mais nous ne pouvons pas ne pas bouger (…) On tentera une certain nombre de choses à la fin de l'année pour séduire des populations qui n'ont pas les moyens ou pas l'envie de dépenser 40 euros par mois pour Canal+".

- @hammett_92

Récapitulatif des parts de marché sur le Ftth à fin mars 2016. L'ARCEP - qui vient de publier ses données - compte 1,585 million de clients sur ce segment.

Orange a (comme d’habitude) publié des chiffres. Free n’a rien publié, et François04 compte 194 000 clients détectés. Bouygues doit être à environ 71 200 clients. SFR/NC compile l’ensemble des technologies très haut débit, la rubrique « SFR + Autres » est calculée en prenant le nombre total d’abonnements qui est publié par l’ARCEP, auquel on retranche les chiffres de Bouygues, Free, Orange.

Orange poursuit son avance, grâce à sa force de frappe alors que la concurrence qui affiche des objectifs élevés se contente toujours d'un train de sénateur. Dans l'année, Free devrait finir par dépasser SFR & Autres.

Orange compte 1,075k clients, soit 67,8% du total.

SFR + autres par déduction, compterait 245k clients, soit 15,4%.

Free compterait 194k clients, soit 12,2%.

Bouygues compte 71k clients, soit 4,5%.

Orange a (comme d’habitude) publié des chiffres. Free n’a rien publié, et François04 compte 194 000 clients détectés. Bouygues doit être à environ 71 200 clients. SFR/NC compile l’ensemble des technologies très haut débit, la rubrique « SFR + Autres » est calculée en prenant le nombre total d’abonnements qui est publié par l’ARCEP, auquel on retranche les chiffres de Bouygues, Free, Orange.

Orange poursuit son avance, grâce à sa force de frappe alors que la concurrence qui affiche des objectifs élevés se contente toujours d'un train de sénateur. Dans l'année, Free devrait finir par dépasser SFR & Autres.

Orange compte 1,075k clients, soit 67,8% du total.

SFR + autres par déduction, compterait 245k clients, soit 15,4%.

Free compterait 194k clients, soit 12,2%.

Bouygues compte 71k clients, soit 4,5%.

- @hammett_92

Brèves du sport business et des médias – n° 148

Accord Canal +/BeIN Sports

L’Autorité De La Concurrence doit rendre son verdict demain, mais Bolloré a beaucoup dramatisé : "Si elle n’autorise pas l’accord ou si elle l’assortit de conditions telles qu’il ne présente plus d’intérêt. Vivendi devra déterminer combien de temps il peut continuer à financer des chaines qui perdent entre 400 et 500 millions par an. En revanche, cela n’affecte pas la partie internationale, ni la distribution, ni les chaines gratuites, ni le studio du groupe Canal+" (Le Figaro, édition papier du 25/06).

Canal+ a perdu 264 millions d’euros en 2015. Le Directeur Général a été plus précis lors d’une audition au Sénat : "Si on ne redresse pas la situation, les pertes 2017 seront de l'ordre de 475 millions. Après 264 millions d'euros en 2015, Canal+ s'attend à des pertes de 408 millions en 2016".

Menaces réelles ou enfumage grossier pour faire passer son projet ?

Alors que Vivendi vient de passer un accord avec Mediaset (leader de la télévision gratuite et payante en Italie et en Espagne), et il semble clair que Bolloré cherche d’autres relais de croissance et notamment sur la tv payante à l’international, il est difficile d’imaginer que Vivendi se débarrasse du navire amiral du groupe.

A ce jour, Canal+ France représente 32,9% du chiffre d’affaire de Vivendi, contre 34,5% à fin mars 2015 et 31,4% à fin décembre 2015.

Canal+ International représente lui, 14% du chiffre d‘affaire de Vivendi à fin mars 2016, contre 13,6% à fin mars 2015 et 12,7% à fin décembre 2015.

Bref, même si l’international progresse, il n’est pas prêt de tirer la croissance de Vivendi. Canal+ France reste un élément prépondérant de Vivendi.

Coté abonnés et abonnements, ce n’est pas tout à fait le cas. Les abonnés Canal+ France représentent 50,6% à fin mars 2016, contre 55,0 % en mars 2015 et 51,2% en décembre 2015. La montée en charge de l’international est réelle, sauf qu’un abonné à l’international ne rapporte pas comme un abonne hexagonal.

Enfin, comment pourrait se justifier un relatif abandon de Canal+ France, alors que la trésorerie du groupe Vivendi est de 4,8 milliards à fin mars 2016. Accord ou pas accord pour une diffusion plus ou moins exclusive de BeIn Sports, Canal+ se dirige vers un changement de modèle et de sérieuses économies, afin que Canal+ France redevienne une usine à cash avec l’année 2018 pour réaliser cet objectif.

SFR Sport

SFR ne diffusera pas une grosse partie du tennis féminin en 2017, c’est BeIN Sports qui vient de se payer les 21 plus gros tournois de 2017 à 2021, mais il ne diffusera pas les principaux tournois organisés en France.

Sur la Pro D2 de Rugby, Altice/SFR avait déposé un recours devant l’Autorité de la Concurrence afin de contester l’attribution des droits tv de la Pro D2 de rugby. En avril 2015, les droits ont été attribué à Canal+ et à Eurosport pour 6 millions d’euros par saison jusqu’en 2019/2020. Le 23 mars 2016, L’ADLC a rejeté la demande de mesures conservatoires ainsi que la saisine sur le fond d’Altice.

Accord Canal +/BeIN Sports

L’Autorité De La Concurrence doit rendre son verdict demain, mais Bolloré a beaucoup dramatisé : "Si elle n’autorise pas l’accord ou si elle l’assortit de conditions telles qu’il ne présente plus d’intérêt. Vivendi devra déterminer combien de temps il peut continuer à financer des chaines qui perdent entre 400 et 500 millions par an. En revanche, cela n’affecte pas la partie internationale, ni la distribution, ni les chaines gratuites, ni le studio du groupe Canal+" (Le Figaro, édition papier du 25/06).

Canal+ a perdu 264 millions d’euros en 2015. Le Directeur Général a été plus précis lors d’une audition au Sénat : "Si on ne redresse pas la situation, les pertes 2017 seront de l'ordre de 475 millions. Après 264 millions d'euros en 2015, Canal+ s'attend à des pertes de 408 millions en 2016".

Menaces réelles ou enfumage grossier pour faire passer son projet ?

Alors que Vivendi vient de passer un accord avec Mediaset (leader de la télévision gratuite et payante en Italie et en Espagne), et il semble clair que Bolloré cherche d’autres relais de croissance et notamment sur la tv payante à l’international, il est difficile d’imaginer que Vivendi se débarrasse du navire amiral du groupe.

A ce jour, Canal+ France représente 32,9% du chiffre d’affaire de Vivendi, contre 34,5% à fin mars 2015 et 31,4% à fin décembre 2015.

Canal+ International représente lui, 14% du chiffre d‘affaire de Vivendi à fin mars 2016, contre 13,6% à fin mars 2015 et 12,7% à fin décembre 2015.

Bref, même si l’international progresse, il n’est pas prêt de tirer la croissance de Vivendi. Canal+ France reste un élément prépondérant de Vivendi.

Coté abonnés et abonnements, ce n’est pas tout à fait le cas. Les abonnés Canal+ France représentent 50,6% à fin mars 2016, contre 55,0 % en mars 2015 et 51,2% en décembre 2015. La montée en charge de l’international est réelle, sauf qu’un abonné à l’international ne rapporte pas comme un abonne hexagonal.

Enfin, comment pourrait se justifier un relatif abandon de Canal+ France, alors que la trésorerie du groupe Vivendi est de 4,8 milliards à fin mars 2016. Accord ou pas accord pour une diffusion plus ou moins exclusive de BeIn Sports, Canal+ se dirige vers un changement de modèle et de sérieuses économies, afin que Canal+ France redevienne une usine à cash avec l’année 2018 pour réaliser cet objectif.

SFR Sport

SFR ne diffusera pas une grosse partie du tennis féminin en 2017, c’est BeIN Sports qui vient de se payer les 21 plus gros tournois de 2017 à 2021, mais il ne diffusera pas les principaux tournois organisés en France.

Sur la Pro D2 de Rugby, Altice/SFR avait déposé un recours devant l’Autorité de la Concurrence afin de contester l’attribution des droits tv de la Pro D2 de rugby. En avril 2015, les droits ont été attribué à Canal+ et à Eurosport pour 6 millions d’euros par saison jusqu’en 2019/2020. Le 23 mars 2016, L’ADLC a rejeté la demande de mesures conservatoires ainsi que la saisine sur le fond d’Altice.

- @hammett_92

Avec la publication des résultats de Bouygues Telecom, Orange, SFR et des statistiques sur les services mobiles de l’ARCEP, il est possible d’avoir une vue sur ce que représente le M2M (Machine to Machine). Le segment est en phase de développement astronomique.

A noter que le recul de SFR s’explique par la vente de Completel en décembre 2015 au consortium Kosc (composé de trois holdings : Cofip, Kapix, et Styx et d'OVH). SFR a de fait perdu sa place de leader sur le marché au profit d’Orange, qui lui grignotait des parts de marché depuis quelques trimestres. De plus Bouygues Telecom a (pour la première fois) publié des chiffres sur cette activité.

Pour l’ARCEP, la définition du parc MtoM est la suivante : «nombre de cartes SIM utilisées pour la communication entre équipements distants (gestion à distance d’équipements, terminaux et serveurs, fixes ou mobiles). (…) Sont prises en compte les cartes SIM équipant les « machines », que la communication se fasse uniquement en réception, uniquement en émission ou les deux. Ne sont pas comptabilisées dans cette rubrique les cartes utilisées pour les communications interpersonnelles et les cartes internet exclusives».

Précisions

- Au T1 2016, Orange avec 4,277 millions de cartes SIM est à 37,8% de parts de marché et a progressé de 1,641 million cartes sur 12 mois, soit un gain de 62,3% de sa base clientèle.

- La rubrique "autres" est calculée en défalquant les chiffres de Bouygues Telecom, SFR et Orange au total de l'ARCEP.

A noter que le recul de SFR s’explique par la vente de Completel en décembre 2015 au consortium Kosc (composé de trois holdings : Cofip, Kapix, et Styx et d'OVH). SFR a de fait perdu sa place de leader sur le marché au profit d’Orange, qui lui grignotait des parts de marché depuis quelques trimestres. De plus Bouygues Telecom a (pour la première fois) publié des chiffres sur cette activité.

Pour l’ARCEP, la définition du parc MtoM est la suivante : «nombre de cartes SIM utilisées pour la communication entre équipements distants (gestion à distance d’équipements, terminaux et serveurs, fixes ou mobiles). (…) Sont prises en compte les cartes SIM équipant les « machines », que la communication se fasse uniquement en réception, uniquement en émission ou les deux. Ne sont pas comptabilisées dans cette rubrique les cartes utilisées pour les communications interpersonnelles et les cartes internet exclusives».

Précisions

- Au T1 2016, Orange avec 4,277 millions de cartes SIM est à 37,8% de parts de marché et a progressé de 1,641 million cartes sur 12 mois, soit un gain de 62,3% de sa base clientèle.

- La rubrique "autres" est calculée en défalquant les chiffres de Bouygues Telecom, SFR et Orange au total de l'ARCEP.

- @hammett_92

Brèves du sport business et des médias – n° 149

Accord Canal +/BeIN Sports

Selon l'Opinion, l'Autorité De La Concurrence dirait "Niet!" au projet d'accord entre Canal+ et BeIN Sports.

A l'origine, Canal devait verser entre 300 et 400 milions d'euros à BeIN Sports sur 5 ans pour s'attacher une distribution exclusive. Devant l'opposition de nombreux acteurs (CSA, Orange, SFR) Canal+ avait revu ses ambitions à la baisse et insister pour montrer en que Canal+ perdait de nombreux abonnés et beaucoup d'argent.

Si le refus se confirme, ce ne sera que partie remise. En 2017, l'ADLC va revoir les contraintes imposées en 2012 groupe Canal+ parce qu'il n'avait pas respecté ses engagements de 2006 suite à la fusion entre son bouquet CanalSat et TPS. Parmi ces injoonctions figure l'interdiction de distribuer des chaînes premium comme BeIN Sports.

D'ici là, Canal+ va devoir son modèle tarifaire et pourra toujours proposer des offres couplées "promotionnelles" avec BeIN Sports. D'autre part, nul doute que la chasse aux économies vont se poursuivre également.

Accessoirement l'accord entre Canal+ et la LNR pour une distribution exclusive (contre 97 millions d'euros par an) du Top14 jusqu'en 2023 pourrait devenir caduque comme une clause du contrat le prévoyait.

Accord Canal +/BeIN Sports

Selon l'Opinion, l'Autorité De La Concurrence dirait "Niet!" au projet d'accord entre Canal+ et BeIN Sports.

A l'origine, Canal devait verser entre 300 et 400 milions d'euros à BeIN Sports sur 5 ans pour s'attacher une distribution exclusive. Devant l'opposition de nombreux acteurs (CSA, Orange, SFR) Canal+ avait revu ses ambitions à la baisse et insister pour montrer en que Canal+ perdait de nombreux abonnés et beaucoup d'argent.

Si le refus se confirme, ce ne sera que partie remise. En 2017, l'ADLC va revoir les contraintes imposées en 2012 groupe Canal+ parce qu'il n'avait pas respecté ses engagements de 2006 suite à la fusion entre son bouquet CanalSat et TPS. Parmi ces injoonctions figure l'interdiction de distribuer des chaînes premium comme BeIN Sports.

D'ici là, Canal+ va devoir son modèle tarifaire et pourra toujours proposer des offres couplées "promotionnelles" avec BeIN Sports. D'autre part, nul doute que la chasse aux économies vont se poursuivre également.

Accessoirement l'accord entre Canal+ et la LNR pour une distribution exclusive (contre 97 millions d'euros par an) du Top14 jusqu'en 2023 pourrait devenir caduque comme une clause du contrat le prévoyait.

- @hammett_92

Brèves du sport business et des médias – n° 150

Accord Canal+/BeIn Sports

Comme annoncé par L'Opinion, l'Autorité De La Concurrence a dit "Niet!" au projet d'accord entre Canal+ et BeIN Sports.

L’ADLC considère que le marché des droits tv n’a pas assez bougé pour remettre en cause le poids de Canal+ et de BeIN Sports : "La structure de marché, proche d'un duopole entre GCP et beIN Sports, reste caractérisée par la dominance de GCP. L'acquisition des droits de la Premier League anglaise par le groupe Altice, reste à ce jour une expérience isolée et ne démontre donc pas l'émergence d'une concurrence suffisante et pérenne sur le marché. De la même manière, sur le marché aval de la distribution de services de télévision payante, GCP conserve une position dominante avec une part de marché comprise entre 70 et 80 %". L’ADLC : "va mener, au cours des douze prochains mois, un travail approfondi en concertation avec tous les acteurs, pour réexaminer l'ensemble des injonctions imposées en 2012 et définir un cadre clair et prévisible pour la période 2017-2022".

Canal+ a régit via un communiqué : "Le Groupe CANAL prend acte de la décision de l’Autorité de la Concurrence de ne pas autoriser la distribution exclusive des chaines beIN Sports au sein des offres du Groupe CANAL. Le Groupe devra donc travailler sur d’autres solutions pour faire cesser les pertesdes chaînes françaises CANAL+.". Quelles vont être ces autres solutions ? Et seront-elles brutales ?

BeIn Sports

Lors de la présentation de son dispositif pour l’Euro 2016, le Directeur de la Rédaction a précise que "BeIN Sports comptait 2,8 millions d’abonnés et que l’Euro va permettre de passer un nouveau cap". Lors de la Coupe du Monde 2014, BeIn Sports avait dépassé le cap des 2 millions d’abonnés.

Orange

Orange a présenté ses actions de sponsoring pour l’Euro 2016 de football. Orange est le sponsor de la compétition sportive et le fournisseur officiel des services télécoms. Cela a lui a permis de rappeler ses actions de sponsoring dans le foot dans ses différentes filiales.

Accord Canal+/BeIn Sports

Comme annoncé par L'Opinion, l'Autorité De La Concurrence a dit "Niet!" au projet d'accord entre Canal+ et BeIN Sports.

L’ADLC considère que le marché des droits tv n’a pas assez bougé pour remettre en cause le poids de Canal+ et de BeIN Sports : "La structure de marché, proche d'un duopole entre GCP et beIN Sports, reste caractérisée par la dominance de GCP. L'acquisition des droits de la Premier League anglaise par le groupe Altice, reste à ce jour une expérience isolée et ne démontre donc pas l'émergence d'une concurrence suffisante et pérenne sur le marché. De la même manière, sur le marché aval de la distribution de services de télévision payante, GCP conserve une position dominante avec une part de marché comprise entre 70 et 80 %". L’ADLC : "va mener, au cours des douze prochains mois, un travail approfondi en concertation avec tous les acteurs, pour réexaminer l'ensemble des injonctions imposées en 2012 et définir un cadre clair et prévisible pour la période 2017-2022".

Canal+ a régit via un communiqué : "Le Groupe CANAL prend acte de la décision de l’Autorité de la Concurrence de ne pas autoriser la distribution exclusive des chaines beIN Sports au sein des offres du Groupe CANAL. Le Groupe devra donc travailler sur d’autres solutions pour faire cesser les pertesdes chaînes françaises CANAL+.". Quelles vont être ces autres solutions ? Et seront-elles brutales ?

BeIn Sports

Lors de la présentation de son dispositif pour l’Euro 2016, le Directeur de la Rédaction a précise que "BeIN Sports comptait 2,8 millions d’abonnés et que l’Euro va permettre de passer un nouveau cap". Lors de la Coupe du Monde 2014, BeIn Sports avait dépassé le cap des 2 millions d’abonnés.

Orange

Orange a présenté ses actions de sponsoring pour l’Euro 2016 de football. Orange est le sponsor de la compétition sportive et le fournisseur officiel des services télécoms. Cela a lui a permis de rappeler ses actions de sponsoring dans le foot dans ses différentes filiales.

- @hammett_92