Avec la publication des résultats de Bouygues, d’Orange et de SFR ainsi que des statistiques de l’ARCEP pour le T1, il est possible de faire quelques estimations sur le fixe et les forfaits mobiles. A confirmer bien sur.

Fixe

Avec un total de 96k nouveaux clients sur le T1, Orange estime sa part de conquête à 45%. Cela laisserait donc un solde de +/- 117k nouveaux clients pour Bouygues Telecom, Free et SFR. SFR a perdu 51 000 clients et Bouygues en a gagné 71k. Si les estimations d’Orange sont bonnes, il resterait donc potentiellement un gain de 97k nouveaux clients pour Free.

Forfait

Sur le mobile, la base de calcul est celle de l’ARCEP qui a déjà donné ses chiffres pour le T1. Bouygues, Orange et SFR ont également publié leurs résultats. L’ARCEP a comptabilisé 1,118k de nouvelles cartes SIM sur les forfaits au niveau National, soit +360k Grand Public et +758k m2m.

Orange décompte 440k nouveaux clients (+399k m2m et +41k GP), ce qui lui ferait une part de conquête de 39,4% (52,6% m2M et 11,4% GP). SFR n’a pas publié de résultats sur le m2m. Bouygues compte 233 k nouveaux clients (+151k GP et 82k m2m), ce qui lui ferait une part de conquête de 20,8% (10,8% m2M et 41,9% GP).

Sur les forfaits GP (à partir de la base ARCEP), il resterait donc +/- 161k cartes sim pour Free (360k ARCEP – 41k Orange – 35k Mvno’s - 151k Bouygues + 28k pour SFR).

Free publie ses résultats le 17 mai.

Parts de marché dans l'ADSL, la Fibre Optique et le mobile

Pour ses résultats du T1, SFR a (enfin) publié la totalité de ses documents habituels, le tableau récapitulatif est le suivant

A noter la grosse perte sur la téléphonie mobile, mais c'est une mise à jour des clients m2M (-1,327k sur le T1). Hors m2M, la perte est de 322k dont 28k pour les seuls forfaits sur la marque SFR. Le reste, 294k concerne les filiales, les mvnos, etc...

A noter la grosse perte sur la téléphonie mobile, mais c'est une mise à jour des clients m2M (-1,327k sur le T1). Hors m2M, la perte est de 322k dont 28k pour les seuls forfaits sur la marque SFR. Le reste, 294k concerne les filiales, les mvnos, etc...

- @hammett_92

Brèves du sport business et des médias – n° 144

Top14

La LNR a attribué les droits tv du Top14 (période 2019-2023) en exclusivité à Canal+ pour un montant de 97 millions. Selon le quotidien L’Equipe (édition papier du 12/05), Canal+ et BeIN Sports avaient déposé une offre, mais pas Eurosport et SFR. La LNR avait mis un prix de réserve à 90 millions avec l’espoir d’en tirer 100 millions.

SFR avait annoncé (Les Echos, 10/05) qu’il n’en serait pas et qu’il envoyait : "un courrier à la Ligue nationale de rugby (LNR) pour l’informer de sa non candidature. Il n’est pas d’accord avec la procédure mise en place par celle-ci. A tel point qu’il a aussi tenu à en informer l’Autorité de la concurrence, par lettre également. Il y exprime ses réserves quant à cette procédure".

Cet appel s’est déroulé alors que l’Autorité De La Concurrence doit rendre un avis sur le rapprochement entre Canal+ et BeIN Sports. SFR est lui opposé à ce rapprochement. Toutefois, cet appel d’offre n’est pas tout à fait clos, car selon l’Equipe (édition papier du 13/05) une clause suspensive (valable jusqu’au 30 juin 2017) pour l’attributaire est prévue, si l’ADLC refuse l’accord entre Canal+ et BeIN Sports.

A suivre donc.

Droits des Bleus et autres

Les droits de retransmission des matches de l'équipe de France de football viennent d'être mis en vente pour la période 2018-2022, L'Équipe édition papier du 29/04). Actuellement, TF1 est le diffuseur des rencontres de l’équipe de France jusqu’en 2018 (hors phases finales) et paye 3,5 millions d’euros par match. L’objectif du vendeur est d’obtenir plus de 4 millions d’euros par rencontre des Bleus dans le prochain contrat.

Les autres matchs des équipes nationales européennes sont également sur le marché. Actuellement c’est Canal+ qui diffuse jusqu’à la fin des qualifications pour la Coupe du Monde 2018. Le prix est de 30 millions par an.

Les droits de la Ligue des Nations - qui est une nouvelle compétition - sont également sur le marché.

Une nouvelle bataille Canal+/BeIn Sports/SFR ? Les différents lots sont les suivants :

Top14

La LNR a attribué les droits tv du Top14 (période 2019-2023) en exclusivité à Canal+ pour un montant de 97 millions. Selon le quotidien L’Equipe (édition papier du 12/05), Canal+ et BeIN Sports avaient déposé une offre, mais pas Eurosport et SFR. La LNR avait mis un prix de réserve à 90 millions avec l’espoir d’en tirer 100 millions.

SFR avait annoncé (Les Echos, 10/05) qu’il n’en serait pas et qu’il envoyait : "un courrier à la Ligue nationale de rugby (LNR) pour l’informer de sa non candidature. Il n’est pas d’accord avec la procédure mise en place par celle-ci. A tel point qu’il a aussi tenu à en informer l’Autorité de la concurrence, par lettre également. Il y exprime ses réserves quant à cette procédure".

Cet appel s’est déroulé alors que l’Autorité De La Concurrence doit rendre un avis sur le rapprochement entre Canal+ et BeIN Sports. SFR est lui opposé à ce rapprochement. Toutefois, cet appel d’offre n’est pas tout à fait clos, car selon l’Equipe (édition papier du 13/05) une clause suspensive (valable jusqu’au 30 juin 2017) pour l’attributaire est prévue, si l’ADLC refuse l’accord entre Canal+ et BeIN Sports.

A suivre donc.

Droits des Bleus et autres

Les droits de retransmission des matches de l'équipe de France de football viennent d'être mis en vente pour la période 2018-2022, L'Équipe édition papier du 29/04). Actuellement, TF1 est le diffuseur des rencontres de l’équipe de France jusqu’en 2018 (hors phases finales) et paye 3,5 millions d’euros par match. L’objectif du vendeur est d’obtenir plus de 4 millions d’euros par rencontre des Bleus dans le prochain contrat.

Les autres matchs des équipes nationales européennes sont également sur le marché. Actuellement c’est Canal+ qui diffuse jusqu’à la fin des qualifications pour la Coupe du Monde 2018. Le prix est de 30 millions par an.

Les droits de la Ligue des Nations - qui est une nouvelle compétition - sont également sur le marché.

Une nouvelle bataille Canal+/BeIn Sports/SFR ? Les différents lots sont les suivants :

- @hammett_92

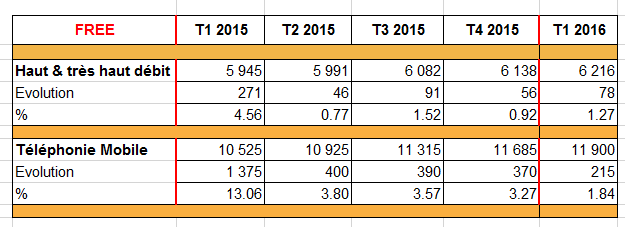

Iliad vient de publier ses résultats pour le premier trimestre 2016.

Trimestre bon pour Free sur le fixe et quasi-atterrissage sur le mobile. Pas de chiffres sur les clients en FTTH. Sur le fixe, Free repasse devant SFR et redevient le deuxième opérateur 18 mois après la fusion SFR/Numericable.

Free enregistre plus de recrutements sur son offre à 20/16 € et son chiffre d’affaire "du Groupe progresse de 6,6% par rapport au 31 mars 2015 à 1 145 millions d’euros (contre 1 075 millions d’euros au 31 mars 2015). Cette croissance est principalement tirée par les activités mobiles, en hausse de plus de 10% par rapport au 1er trimestre 2015."

Trimestre bon pour Free sur le fixe et quasi-atterrissage sur le mobile. Pas de chiffres sur les clients en FTTH. Sur le fixe, Free repasse devant SFR et redevient le deuxième opérateur 18 mois après la fusion SFR/Numericable.

Free enregistre plus de recrutements sur son offre à 20/16 € et son chiffre d’affaire "du Groupe progresse de 6,6% par rapport au 31 mars 2015 à 1 145 millions d’euros (contre 1 075 millions d’euros au 31 mars 2015). Cette croissance est principalement tirée par les activités mobiles, en hausse de plus de 10% par rapport au 1er trimestre 2015."

- @hammett_92

Quelques données sur les parts de conquête sur les forfaits mobiles Grand Public(hors m2M, prépayés et mvno’s) et sur le fixe (avec le très haut débit) pour les 4 principaux opérateurs sur le T1.

En tenant compte des estimations Orange sur le fixe et des chiffres de l’ARCEP sur le mobile et des résultats de Bouygues, Orange et SFR , Free est en dessous des estimations sur le fixe et au-dessus sur le mobile

Fixe

Orange 96 000 nouveaux clients, soit 39,2% de parts de conquête,

Free, 78 000 soit 31,8%,

Bouygues 71 000, soit 28,9%.

Total 245 000

SFR est négatif de 51 000

Mobile

Free, 215 000 nouveaux clients, soit 52,8% de parts de conquête,

Bouygues 151 000, soit 37,1%,

Orange 41 000, soit 10,0%.

Total 407 000

SFR est négatif de 28 000.

En tenant compte des estimations Orange sur le fixe et des chiffres de l’ARCEP sur le mobile et des résultats de Bouygues, Orange et SFR , Free est en dessous des estimations sur le fixe et au-dessus sur le mobile

Fixe

Orange 96 000 nouveaux clients, soit 39,2% de parts de conquête,

Free, 78 000 soit 31,8%,

Bouygues 71 000, soit 28,9%.

Total 245 000

SFR est négatif de 51 000

Mobile

Free, 215 000 nouveaux clients, soit 52,8% de parts de conquête,

Bouygues 151 000, soit 37,1%,

Orange 41 000, soit 10,0%.

Total 407 000

SFR est négatif de 28 000.

- @hammett_92

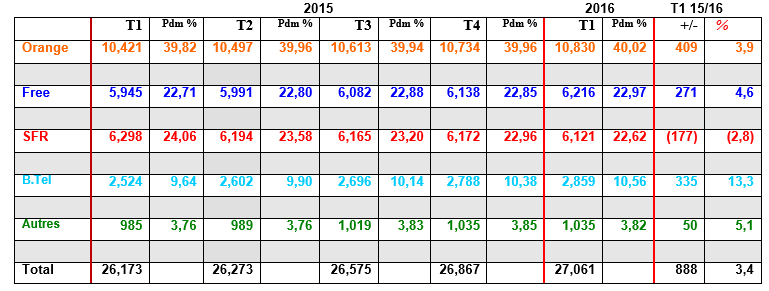

Après la publication des résultats de Bouygues, Free, Orange et SFR, voici le tableau récapitulatif des parts de marché dans le fixe à fin mars 2016.

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- La catégorie « autres » est calculée en prenant le total ARCEP à fin décembre 2015. Il sera actualisé avec la publication prochaine des chiffres l’ARCEP à fin mars.

- On y trouve donc par exemple les opérateurs DCOM, il y a également les opérateurs professionnels et les opérateurs locaux, les FAI alternatifs, mais aussi La Poste Mobile.

- Pour lire le tableau : Orange est à 40,02% de parts de marché avec 10,830 millions de clients et a recruté 409 000 nouveaux clients entre le T1 2015 et le T1 2016, soit une augmentation de 3,9% de sa base clientèle.

Bouygues poursuit ses gains de parts de marché et est installé au dessus de 10%. Le T1 est un peu en retrait des précédents en terme de recrutement.

Free petite satisfaction : Free repasse devant SFR et recrute mieux que Bouygues sur ce trimestre. Free profite bien de ses Ventes Privées et est le meilleur recruteur sur l'ADSL. Mais le Ftth lui échappe.

Orange dépasse tout juste la barre des 40% de pdm. La Fibre Optique lui permet de grignoter un peu sur la concurrence, mais pas de prendre ses distances.

SFR est toujours négatif sur 12 mois et est même dépassé par Free, 18 mois après la fusion SFR/Numericable, il passe donc troisième FAI. La remontada ne va pas être simple.

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- La catégorie « autres » est calculée en prenant le total ARCEP à fin décembre 2015. Il sera actualisé avec la publication prochaine des chiffres l’ARCEP à fin mars.

- On y trouve donc par exemple les opérateurs DCOM, il y a également les opérateurs professionnels et les opérateurs locaux, les FAI alternatifs, mais aussi La Poste Mobile.

- Pour lire le tableau : Orange est à 40,02% de parts de marché avec 10,830 millions de clients et a recruté 409 000 nouveaux clients entre le T1 2015 et le T1 2016, soit une augmentation de 3,9% de sa base clientèle.

Bouygues poursuit ses gains de parts de marché et est installé au dessus de 10%. Le T1 est un peu en retrait des précédents en terme de recrutement.

Free petite satisfaction : Free repasse devant SFR et recrute mieux que Bouygues sur ce trimestre. Free profite bien de ses Ventes Privées et est le meilleur recruteur sur l'ADSL. Mais le Ftth lui échappe.

Orange dépasse tout juste la barre des 40% de pdm. La Fibre Optique lui permet de grignoter un peu sur la concurrence, mais pas de prendre ses distances.

SFR est toujours négatif sur 12 mois et est même dépassé par Free, 18 mois après la fusion SFR/Numericable, il passe donc troisième FAI. La remontada ne va pas être simple.

- @hammett_92

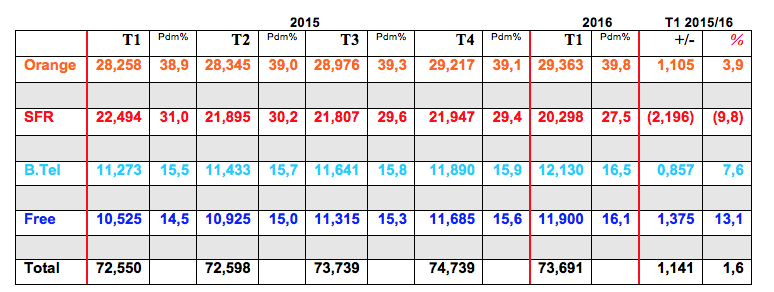

Après la publication des résultats de Bouygues, Free, Orange et SFR, voici le tableau récapitulatif des parts de marché dans le mobile à fin mars 2016.

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Par opérateur, c’est le nombre total de clients (y compris les Mvno et filiales) qui est pris en compte. Pour avoir un peu plus de détails voir les chiffres de L’ARCEP et ceux publiés par les opérateurs.

- Pour lire le tableau : Orange est à 39,8% de parts de marché avec 29,363 millions de clients et a gagné 1,105 000 clients entre le T1 2015 et le T1 2016, soit une hausse de 3,9%.

Le détail

Bouygues fait un bon trimestre. Son différentiel avec Free ne tient plus qu’à un fil : 230 000 clients, mais bonne surprise, il a augmenté de 25 000 clients depuis le T4 2015. Le rythme de recrutement de Free se normalise. Sur les forfaits (hors m2m), Free est déjà devant.

Free est à 16,1% du marché. Problématique identique aux trimestres précédents : comment atteindre l'objectif affiché de 25% du marché ? D’autant que le m2M se developpe et que les recrutements de Free sont en baisses.

Orange continue de perdre sur le prépayé et les Mvno’s et est en forte croissance sur le M2M, mais stagne sur le segment Grand Public. Sur ce trimestre - comme pour l’année 2015 - et en incluant le M2M, Orange termine devant Free.

SFR plonge un fois de plus. Sur le m2M, SFR voit lui échapper Completel, ce qui donne un fort effet de loupe à cette baisse. Mais, la perte est là, même sur les forfaits Grand Public. Comme sur le fixe, la reconquête devra être vigoureuse.

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Par opérateur, c’est le nombre total de clients (y compris les Mvno et filiales) qui est pris en compte. Pour avoir un peu plus de détails voir les chiffres de L’ARCEP et ceux publiés par les opérateurs.

- Pour lire le tableau : Orange est à 39,8% de parts de marché avec 29,363 millions de clients et a gagné 1,105 000 clients entre le T1 2015 et le T1 2016, soit une hausse de 3,9%.

Le détail

Bouygues fait un bon trimestre. Son différentiel avec Free ne tient plus qu’à un fil : 230 000 clients, mais bonne surprise, il a augmenté de 25 000 clients depuis le T4 2015. Le rythme de recrutement de Free se normalise. Sur les forfaits (hors m2m), Free est déjà devant.

Free est à 16,1% du marché. Problématique identique aux trimestres précédents : comment atteindre l'objectif affiché de 25% du marché ? D’autant que le m2M se developpe et que les recrutements de Free sont en baisses.

Orange continue de perdre sur le prépayé et les Mvno’s et est en forte croissance sur le M2M, mais stagne sur le segment Grand Public. Sur ce trimestre - comme pour l’année 2015 - et en incluant le M2M, Orange termine devant Free.

SFR plonge un fois de plus. Sur le m2M, SFR voit lui échapper Completel, ce qui donne un fort effet de loupe à cette baisse. Mais, la perte est là, même sur les forfaits Grand Public. Comme sur le fixe, la reconquête devra être vigoureuse.

- @hammett_92

Brèves du PIF (Paysage de l'Internet Français) - N°172

Consolidation au R.U.

Comme annoncé (Le Figaro, 05/04), la Commission Européenne a interdit le rachat de O2 (deuxième opérateur du pays et filiale de Telefonica) par Three UK (quatrième opérateur du pays et filiale de Hutchinson). Three proposait 14 milliards pour ce rachat.

L'UE a pointé les conséquences probables de cette fusion : un choix plus limité, hausse des prix, ralentissement de l’innovation dans le secteur.

Toutefois Telefonica et sa filiale ne manque pas de prétendants. Selon la presse britannique (Sunday Times) Iliad envisagerait de proposer un rachat. Il y aurait aussi des poids lourds : (Liberty Media, 12/05) qui possède Virgin Media (présent dans le haut débit) et Sky (n°1 de la tv payante et présent dans le haut débit). Telefonica doit vendre, car il est très endetté et espère récupérer 13 milliards de l’opération.

Livebox4

A l’occasion de la sortie de sa Livebox4 et de son nouveau décodeur, Orange va revoir à la hausse ses tarifs de ses offres associées. Les clients premium suivront-ils ? Cette nouvelle Livebox est clairement orientée Fibre et Orange espère avoir 1,6 million de clients à fin 2016 sur ce segment ou l’ARPU est nettement plus rémunérateur. Bouygues et SFR ont également augmenté (en partie ou en totalité) leurs tarifs.

Virgin Mobile

La marque va disparaître deux ans après le rachat par Altice des 1,670 000 clients de Virgin Mobile pour 325 millions d’euros. Une migration vers RED va être proposée.

Consolidation au R.U.

Comme annoncé (Le Figaro, 05/04), la Commission Européenne a interdit le rachat de O2 (deuxième opérateur du pays et filiale de Telefonica) par Three UK (quatrième opérateur du pays et filiale de Hutchinson). Three proposait 14 milliards pour ce rachat.

L'UE a pointé les conséquences probables de cette fusion : un choix plus limité, hausse des prix, ralentissement de l’innovation dans le secteur.

Toutefois Telefonica et sa filiale ne manque pas de prétendants. Selon la presse britannique (Sunday Times) Iliad envisagerait de proposer un rachat. Il y aurait aussi des poids lourds : (Liberty Media, 12/05) qui possède Virgin Media (présent dans le haut débit) et Sky (n°1 de la tv payante et présent dans le haut débit). Telefonica doit vendre, car il est très endetté et espère récupérer 13 milliards de l’opération.

Livebox4

A l’occasion de la sortie de sa Livebox4 et de son nouveau décodeur, Orange va revoir à la hausse ses tarifs de ses offres associées. Les clients premium suivront-ils ? Cette nouvelle Livebox est clairement orientée Fibre et Orange espère avoir 1,6 million de clients à fin 2016 sur ce segment ou l’ARPU est nettement plus rémunérateur. Bouygues et SFR ont également augmenté (en partie ou en totalité) leurs tarifs.

Virgin Mobile

La marque va disparaître deux ans après le rachat par Altice des 1,670 000 clients de Virgin Mobile pour 325 millions d’euros. Une migration vers RED va être proposée.

- @hammett_92

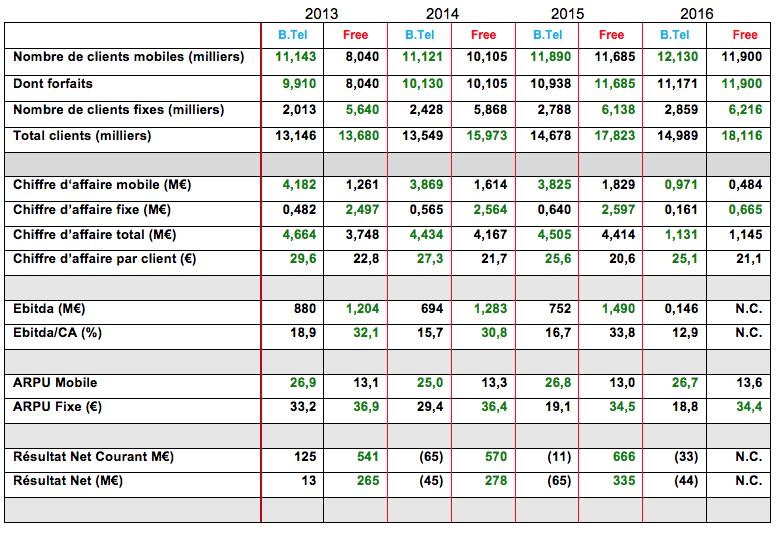

Après la publication des résultats à fin mars 2016, voici un récapitulatif sur quelques données générales publiées par Bouygues Telecom et Free. Quel est le troisième opérateur mobile ?

Mobile

Bouygues résiste encore sur quelques points, comme sur le nombre de clients et a même repris de l’avance (+230 000 contre +205 000) sur Free avec le segment m2m alors que dans le même temps, le recrutement de Free rentre dans le rang.

Effet durable ? Sur les forfaits, le match est plié.

Fixe

Sur le fixe, depuis décembre 2013 et malgré ses efforts commerciaux, Bouygues n’a comblé l’écart avec Free que pour 271 000 clients et vient de perdre 7000 clients sur ce trimestre. Au moins, Bouygues s'est installé à plus de 10% de parts de marché.

Finance

Sur le chiffre d’affaire Free est passé devant pour 14 millions. Là aussi, effet durable ? A fin 2015, Bouygues était devant pour 91 millions, alors que l’avance était de 270 millions à fin 2014 pour Bouygues et de 900 millions à fin 2013.

Mobile

Bouygues résiste encore sur quelques points, comme sur le nombre de clients et a même repris de l’avance (+230 000 contre +205 000) sur Free avec le segment m2m alors que dans le même temps, le recrutement de Free rentre dans le rang.

Effet durable ? Sur les forfaits, le match est plié.

Fixe

Sur le fixe, depuis décembre 2013 et malgré ses efforts commerciaux, Bouygues n’a comblé l’écart avec Free que pour 271 000 clients et vient de perdre 7000 clients sur ce trimestre. Au moins, Bouygues s'est installé à plus de 10% de parts de marché.

Finance

Sur le chiffre d’affaire Free est passé devant pour 14 millions. Là aussi, effet durable ? A fin 2015, Bouygues était devant pour 91 millions, alors que l’avance était de 270 millions à fin 2014 pour Bouygues et de 900 millions à fin 2013.

- @hammett_92