L’ARCEP (le régulateur du secteur des télécoms) vient de

publier ses chiffres définitifs concernant le haut et très haut débit. Ils sont arrêtés à fin juin 2015. Ces statistiques permettent d’avoir une image définitive du nombre de clients sur le haut et très haut débit. Il y a peu de différences avec les chiffres provisoires publiés début septembre.

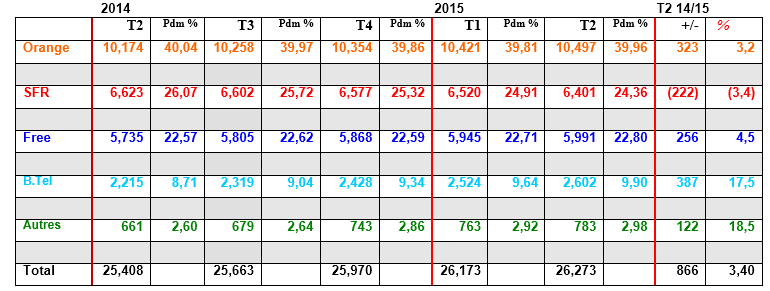

1- Récapitulatif calculé à partir des communiqués des FAI

Précisions

Précisions

- Les données (exprimées en millions) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- La catégorie « autres » est calculé en prenant le total ARCEP défalqué des totaux publiés par les opérateurs : Orange, Free, SFR/Numericable et Bouygues.

- On y trouve donc par exemple les opérateurs DCOM comme SRR (54 000 à fin T3 2014), Outremer Telecom (57 000 clients à fin 2012), Zeop (10 000 clients) et Canal+-Mediaserv (28 000 clients). Il y a également les opérateurs professionnels et les opérateurs locaux, les FAI alternatifs, mais aussi La Poste Mobile (qui déclarait 50 000 clients à fin juin 2014).

- Pour lire le tableau : Orange est à 39,96% de parts de marché avec 10,497 millions de clients et a recruté 323 000 nouveaux clients entre le T2 2014 et le T2 2015, soit une augmentation de 3,2% de sa base clientèle.

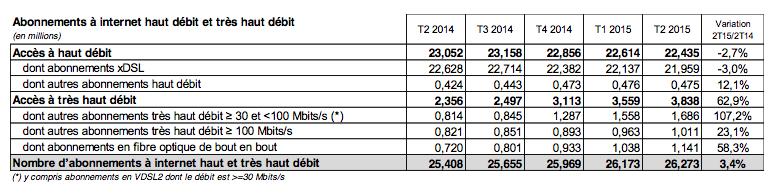

2- Nombre d’abonnements haut et très haut débit (chiffres ARCEP)

Evolutions

Evolutions

Globalement, sur les 12 derniers mois le marché poursuit sa croissance avec un taux de 3,4%. En 2014, sur la même période, ce taux était de 4,1%. Au même rythme, il pourrait être de 2,2% sur 2015. Le marché est en voie de stagnation et est uniquement porté par le développement du très haut débit. A noter que la croissance sur les douze derniers mois est juste en dessous du million avec 865 000 nouveaux abonnements. Sur le dernier trimestre, l'ARCEP calcule 100 000 nouveaux clients. Pour le FFTH et sur le trimestre, c'est une augmentation de 103 000 et de 421 000 sur l’année.

Pour l’ARCEP : "

Le nombre d’accès internet à haut et très haut débit s’élève à 26,3 millions au 30 juin 2015 (+865 000 en un an). Depuis le quatrième trimestre 2014, seuls les accès au très haut débit sont en augmentation, d’au moins un million par an chaque trimestre (+1 million en un an au quatrième 2014, +1,3 million au premier trimestre 2015 et +1,5 million au deuxième). La part des accès haut débit baisse ainsi de 6 points en un an au profit des accès à très haut débit, qui représentent 15% des accès au deuxième trimestre 2015".