Alors qu’Orange et SFR ont publié leurs résultats du deuxième trimestre, quelques statistiques peuvent être intéressantes à suivre : celle du niveau du taux d’occupation des prises très haut débit, soit le nombre de clients par rapport au nombre de prises connectables.

Il va de soi que c’est significatif pour les deux plus gros « fibreurs ». Bouygues loue des capacités principalement à SFR et Free n’étant pas vraiment dans la course.

Depuis plusieurs trimestres, Orange multiplie les efforts afin de convertir ses clients au très haut débit et tente de grignoter son retard sur SFR qui est en pleine restructuration semble lever (un peu) le pied.

Taux d’occupation

Le taux d’occupation est le taux du nombre de clients/nombre de lignes connectables. A fin juin, ce taux d est de 18,1% pour SFR et de 16,7% pour Orange. A fin décembre 2014, il était de 17,1% pour SFR et 15,5% pour Orange. A fin décembre 2013, il était de 14,9% pour Numericable et 12,4% pour Orange.

L’objectif pour Orange est d’avoir une base de 60% clients sur fibre d'ici à 2018 et 1 million de client d’ici à la fin de l’année.

Lignes connectables

Chez SFR, le nombre de lignes connectables est de 9,210 millions contre 9,119 millions à fin mars et de 9,958 millions à fin juin 2014, soit une baisse de 7,5%. Pourquoi cette baisse ? Un nettoyage lié au rachat de SFR ?

Chez Orange, c’est 4,314 millions de ligne connectables, contre 3,932 millions à fin mars et 3,028 millions à fin juin 2014, soit une augmentation de 42,5 sur un an.

Gains de nouveaux clients ?

Dans la conquête de nouveaux clients, Orange fait mieux que SFR, mais cela reste à un niveau relativement moyen.

Orange

A fin juin sur 82 000 nouveaux clients, 43 000 étaient des migrations de l’ADSL et 39 000 de nouveaux clients. A fin mars sur 75 000 nouveaux clients, 38 000 étaient des migrations et 37 000 de nouveaux clients. Au total, depuis janvier 2014, Orange a gagné 396 000 clients sur le ftth,193 000 étaient de «nouveaux » clients, soit 48,7% (48% sur l’année 2014 et 47,7% sur 2015).

SFR

A fin juin sur 70 000 nouveaux clients, 64 000 étaient des migrations et 6 000 de nouveaux clients. A fin mars sur 48 000 nouveaux clients, 22 000 étaient des migrations.

Objectifs de développement

Lors de la présentation de son plan « essentiels 2020 », Orange a prévu le raccordement de 12 millions de foyers pour fin 2018 et 20 millions à fin 2022.

Chez SFR, un plan d’action prévoit de desservir 7,7 millions de prises en 2015 puis 12 millions en 2017 et 15 millions en 2020.

Bouygues prévoit 2 millions de prises ftth à fin 2015.

Free prévoyait (en 2006) 4 millions de prises pour 2012 et 750 000 abonnés (il vient juste de dépasser 100 000 clients ). Depuis, en 2011, Free s’est rapproché d’Orange dans 60 agglomérations et pourrait lancer une offre en ZMD et cela pourrait même être "une des surprises de Free en 2015".

Parts de marché dans l'ADSL, la Fibre Optique et le mobile

Brèves du PIF (Paysage de l'Internet Français) - N°135

Bouygues Telecom

Bouygues télécom a présenté ses résultats il y a quelques jours ce qui a donné l’occasion à Martin Bouygues de faire quelques déclarations (Les Echos, 27/08).

Malgré une perte sur le premier semestre, pour Martin Bouygues «Nous sommes entrés dans une stratégie de croissance rentable pour Bouygues Telecom» espérant tirer bénéfice des économies réalisées depuis 12 mois. Et reste confiant dans un marché à quatre opérateurs. «On se sent bien dans la configuration actuelle, on a fait les efforts nécessaires pour se relancer. Et nos résultats le démontrent.» et Free ne lui fait pas peur dans le mobile : «C'est plutôt dans le fixe qu'ils devraient baisser leurs prix, compte tenu des marges qu'ils ont. Pourquoi ne le font-ils pas ?»

Bref, détendu du mobile Martin Bouygues…

Bouygues Télécom vs SFR/NC/P.Drahi

Selon L’Express (25/08), Bouygues Telecom vient d’attaquer Numéricâble devant le Tribunal de Commerce de Paris. Bouygues reproche à Numéricâble

Bouygues estime que Numéricâble ne respecte pas l'exécution de leur accord portant sur l’utilisation du réseau Fttla de Numéricâble et lui réclame au minimum 53 millions d'euros. Depuis 2009 Bouygues Télécom utilise le réseau de Numéricâble pour ses offres très haut débit et au 30 juin il y avait 375 000 clients Bouygues via ce réseau (23 000 en Ftth), mais les chiffres plafonnent depuis de nombreux trimestres.

Bouygues veut-il faire pression afin d’obtenir des prix plus faibles ? Depuis le rachat de SFR par P.Drahi, les rapports entre Martin Bouygues et P.Drahi se sont tendus. Ce dernier cherchant à racheter le premier qui pour résister a restructuré Bouygues et cherche aussi à faire des économies et à en donner le moins possible à son concurrent.

SFR dans son document de référence pour l’année 2014 donne quelques détails sur ce contrat : il arrive à échéance en 2019. Durée automatiquement renouvelée sauf décision contraire de Bouygues notifiée avec un préavis de 24 mois ou de Numéricâble mais avec seulement un préavis de 12 mois.

Coûts d'acquisition des clients

C’est Bouygues qui joue seul la transparence. Orange et SFR n’ont pas donné de chiffres, Free ne le fait pas. Chez Bouygues, c’est 183 M€ sur le premier semestre, contre 189 M€ au premier semestre 2014 et contre 272M€ pour la même période en 2013.

Bouygues Telecom

Bouygues télécom a présenté ses résultats il y a quelques jours ce qui a donné l’occasion à Martin Bouygues de faire quelques déclarations (Les Echos, 27/08).

Malgré une perte sur le premier semestre, pour Martin Bouygues «Nous sommes entrés dans une stratégie de croissance rentable pour Bouygues Telecom» espérant tirer bénéfice des économies réalisées depuis 12 mois. Et reste confiant dans un marché à quatre opérateurs. «On se sent bien dans la configuration actuelle, on a fait les efforts nécessaires pour se relancer. Et nos résultats le démontrent.» et Free ne lui fait pas peur dans le mobile : «C'est plutôt dans le fixe qu'ils devraient baisser leurs prix, compte tenu des marges qu'ils ont. Pourquoi ne le font-ils pas ?»

Bref, détendu du mobile Martin Bouygues…

Bouygues Télécom vs SFR/NC/P.Drahi

Selon L’Express (25/08), Bouygues Telecom vient d’attaquer Numéricâble devant le Tribunal de Commerce de Paris. Bouygues reproche à Numéricâble

Bouygues estime que Numéricâble ne respecte pas l'exécution de leur accord portant sur l’utilisation du réseau Fttla de Numéricâble et lui réclame au minimum 53 millions d'euros. Depuis 2009 Bouygues Télécom utilise le réseau de Numéricâble pour ses offres très haut débit et au 30 juin il y avait 375 000 clients Bouygues via ce réseau (23 000 en Ftth), mais les chiffres plafonnent depuis de nombreux trimestres.

Bouygues veut-il faire pression afin d’obtenir des prix plus faibles ? Depuis le rachat de SFR par P.Drahi, les rapports entre Martin Bouygues et P.Drahi se sont tendus. Ce dernier cherchant à racheter le premier qui pour résister a restructuré Bouygues et cherche aussi à faire des économies et à en donner le moins possible à son concurrent.

SFR dans son document de référence pour l’année 2014 donne quelques détails sur ce contrat : il arrive à échéance en 2019. Durée automatiquement renouvelée sauf décision contraire de Bouygues notifiée avec un préavis de 24 mois ou de Numéricâble mais avec seulement un préavis de 12 mois.

Coûts d'acquisition des clients

C’est Bouygues qui joue seul la transparence. Orange et SFR n’ont pas donné de chiffres, Free ne le fait pas. Chez Bouygues, c’est 183 M€ sur le premier semestre, contre 189 M€ au premier semestre 2014 et contre 272M€ pour la même période en 2013.

- @hammett_92

Brèves du sport business et des médias - N°118

Vivendi vient de présenter ses résultats à fin juin, ce qui permet de faire le point sur le nombre de clients du groupe Canal+.

Précisions

Les chiffres sont exprimés en millions

Le nombre total de clients baisse de 56 000 entre le T2 2014 et le T2 2015 et de 51 000 sur le dernier trimestre. La croissance française est tirée par CanalPlay dont le dernier chiffre donné par Canal+ est de 700 000 clients payants.

Du coté de la concurrence (Tv payante et service SVod), BeIN Sports serait à plus de 2,5 millions de clients, OCS à 2,4 millions et Netflix à 600 000 clients.

La TV payante en France représente 33,7% du chiffre d’affaire du groupe et ce CA est en baisse de 1,2% sur un an. C’est le seul segment de la télévision à être en baisse à 1,716 million.

Le résultat opérationnel ajusté (EBITA) de Groupe Canal+ s’établit à 327millions d’euros, contre 337 millions d'euros au premier semestre 2015. Cet écart s'explique par un renforcement des investissements dans les programmes sportifs (Eurosport en exclusivité sur CanalSat et sécurisation du TOP 14 de rugby sur Canal+). Le résultat opérationnel courant (ROC) s’élève à 368 millions d’euros, contre 425 millions d’euros au premier semestre 2015.

Le développement de Canal+ se fait exclusivement à l’international, en France c'est toujours une légère mais continuelle baisse trimestre après trimestre, alors que les coûts d’acquisition sont de plus en plus lourds. Maintenant que Bolloré est complétement à la tête de Canal+, quelle va être la stratégie adoptée ?

Dans une lettre adressé aux salariés de Canal+, le nouveau patron écrit : "Les principaux contenus seront renforcés. Nous allons augmenter nos budgets d'investissements et les rendre transversaux entre les différentes chaînes, gratuites et payantes. Nous allons investir plus dans le sport qui est l'ADN de Vivendi, le cinéma, les flux, les news".

Vivendi vient de présenter ses résultats à fin juin, ce qui permet de faire le point sur le nombre de clients du groupe Canal+.

Précisions

Les chiffres sont exprimés en millions

Le nombre total de clients baisse de 56 000 entre le T2 2014 et le T2 2015 et de 51 000 sur le dernier trimestre. La croissance française est tirée par CanalPlay dont le dernier chiffre donné par Canal+ est de 700 000 clients payants.

Du coté de la concurrence (Tv payante et service SVod), BeIN Sports serait à plus de 2,5 millions de clients, OCS à 2,4 millions et Netflix à 600 000 clients.

La TV payante en France représente 33,7% du chiffre d’affaire du groupe et ce CA est en baisse de 1,2% sur un an. C’est le seul segment de la télévision à être en baisse à 1,716 million.

Le résultat opérationnel ajusté (EBITA) de Groupe Canal+ s’établit à 327millions d’euros, contre 337 millions d'euros au premier semestre 2015. Cet écart s'explique par un renforcement des investissements dans les programmes sportifs (Eurosport en exclusivité sur CanalSat et sécurisation du TOP 14 de rugby sur Canal+). Le résultat opérationnel courant (ROC) s’élève à 368 millions d’euros, contre 425 millions d’euros au premier semestre 2015.

Le développement de Canal+ se fait exclusivement à l’international, en France c'est toujours une légère mais continuelle baisse trimestre après trimestre, alors que les coûts d’acquisition sont de plus en plus lourds. Maintenant que Bolloré est complétement à la tête de Canal+, quelle va être la stratégie adoptée ?

Dans une lettre adressé aux salariés de Canal+, le nouveau patron écrit : "Les principaux contenus seront renforcés. Nous allons augmenter nos budgets d'investissements et les rendre transversaux entre les différentes chaînes, gratuites et payantes. Nous allons investir plus dans le sport qui est l'ADN de Vivendi, le cinéma, les flux, les news".

- @hammett_92

Brèves du PIF (Paysage de l'Internet Français) - N°136

Vivendi

Vivendi vient de présenter ses résultats au 30 juin et le moins que l’on puisse dire est que sa trésorerie est bien garnie. Après la vente de SFR, GVT, Activision, elle est de 8,9 milliards nette. Ses participations sont estimées à 3,7 milliards (Télécom Italia à 2,1 milliards, Telefonica 600 millions et Activision 1 milliard).

Bref, un joli trésor de guerre qui va lui permettre de faire quelques emplettes. Déjà 2,7 milliards ont été distribués aux actionnaires.

Vivendi a porté sa participation dans Dailymotion à 90% contre 80% auparavant. Cela porte son achat à 244 millions. Orange reste propriétaire des 10% restants.

Bouygues vs Free

Bouygues a assigné Free devant le tribunal de commerce de Paris et lui réclame 317 millions d'euros pour violation de ses obligations en qualité d'opérateur de téléphonie et de pratiques commerciales trompeuses.

Bouygues Telecom conteste devant le Conseil d’Etat la méthode de contrôle de la couverture du réseau de son concurrent qui réalisé par l’ARCEP (L’Express, 01/09).

Pour mémoire, Bouygues avait soldé ses différentes affaires judiciaires avec Free dans le cadre du rachat avortée de SFR au printemps 2014.

Free

Free vient de passer son forfait mobile à de 20 à 50Go pour les utilisateurs ayant un terminal 4G. C’est le plus gros forfait mobile en France sur le plus petit réseau 4G. Faudrait pas une conversion massive, car le réseau ne pourrait pas le supporter.

Le risque est également sur l’abandon des offres fixes et la migration vers cette offre mobile. A condition d’être bien couvert évidemment. L’avenir nous le dire. Reste à savoir comment va réagir la concurrence, qui n’avait déjà pas dit grand-chose lors du passage du forfait premium à 20Go.

A ce jour, cela semble prendre le même chemin.

Vivendi

Vivendi vient de présenter ses résultats au 30 juin et le moins que l’on puisse dire est que sa trésorerie est bien garnie. Après la vente de SFR, GVT, Activision, elle est de 8,9 milliards nette. Ses participations sont estimées à 3,7 milliards (Télécom Italia à 2,1 milliards, Telefonica 600 millions et Activision 1 milliard).

Bref, un joli trésor de guerre qui va lui permettre de faire quelques emplettes. Déjà 2,7 milliards ont été distribués aux actionnaires.

Vivendi a porté sa participation dans Dailymotion à 90% contre 80% auparavant. Cela porte son achat à 244 millions. Orange reste propriétaire des 10% restants.

Bouygues vs Free

Bouygues a assigné Free devant le tribunal de commerce de Paris et lui réclame 317 millions d'euros pour violation de ses obligations en qualité d'opérateur de téléphonie et de pratiques commerciales trompeuses.

Bouygues Telecom conteste devant le Conseil d’Etat la méthode de contrôle de la couverture du réseau de son concurrent qui réalisé par l’ARCEP (L’Express, 01/09).

Pour mémoire, Bouygues avait soldé ses différentes affaires judiciaires avec Free dans le cadre du rachat avortée de SFR au printemps 2014.

Free

Free vient de passer son forfait mobile à de 20 à 50Go pour les utilisateurs ayant un terminal 4G. C’est le plus gros forfait mobile en France sur le plus petit réseau 4G. Faudrait pas une conversion massive, car le réseau ne pourrait pas le supporter.

Le risque est également sur l’abandon des offres fixes et la migration vers cette offre mobile. A condition d’être bien couvert évidemment. L’avenir nous le dire. Reste à savoir comment va réagir la concurrence, qui n’avait déjà pas dit grand-chose lors du passage du forfait premium à 20Go.

A ce jour, cela semble prendre le même chemin.

- @hammett_92

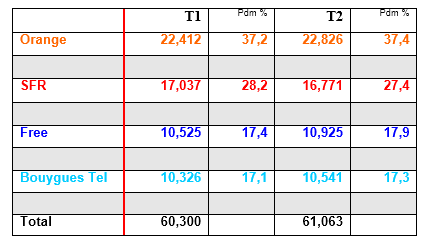

Après la publication des résultats de Bouygues Telecom, Free, Orange et SFR à fin juin 2015, voici un tableau récapitulatif des parts de marché sur les forfaits mobiles (y compris le M2M) :

Bouygues, Free et Orange profite de la grosse baisse de SFR et Free creuse l’écart sur Bouygues. Free - via une croissance organique - est encore très loin d'une part de marché escomptée à long terme.

Mécaniquement,en ne prenant en compte que les forfaits, Bouygues et Free voient leurs parts de marché augmentées face à Orange et SFR qui comptent en proportion beaucoup de clients en prépayés, mais c'est compensé par le M2M.

Précisions

- Les données (exprimées en millions) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Au T2, Orange compte 22,826 millions de clients (particuliers, M2M, profesionnels)avec un forfait, ce qui représente une part de marché de 37,4%.

Pour rappel, le détail sur le M2M

Bouygues a donné 68 000 clients sur le recrutement sur le M2M pour le T2. Par contre, rien sur le global et n’est donc pas intégré dans ce tableau.

Bouygues, Free et Orange profite de la grosse baisse de SFR et Free creuse l’écart sur Bouygues. Free - via une croissance organique - est encore très loin d'une part de marché escomptée à long terme.

Mécaniquement,en ne prenant en compte que les forfaits, Bouygues et Free voient leurs parts de marché augmentées face à Orange et SFR qui comptent en proportion beaucoup de clients en prépayés, mais c'est compensé par le M2M.

Précisions

- Les données (exprimées en millions) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Au T2, Orange compte 22,826 millions de clients (particuliers, M2M, profesionnels)avec un forfait, ce qui représente une part de marché de 37,4%.

Pour rappel, le détail sur le M2M

Bouygues a donné 68 000 clients sur le recrutement sur le M2M pour le T2. Par contre, rien sur le global et n’est donc pas intégré dans ce tableau.

- @hammett_92

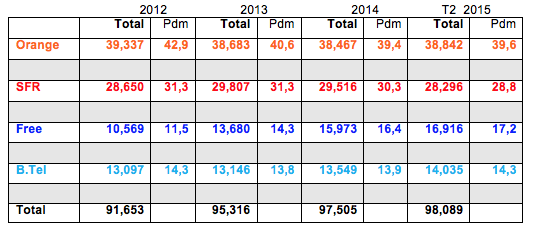

Ce tableau récapitule le nombre de clients pour Bouygues Telecom, Free, Orange et SFR pour le mobile (prépayé et forfait) et pour le fixe pour les années 2012 au T2 2015 avec la part de marché (pdm) correspondante.

Précisions

- Les données (exprimées en millions) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Pour SFR, les clients de Virgin Mobile et ceux de Numericable sont inclus à partir de 2012.

- Le(s) Mvno(s) sont inclus chez leur(s) opérateur(s) hébérgeur(s).

Sur les 6 derniers mois, dans un marché en hausse, SFR baisse et mécaniquement tout le monde en profite. Free +0,8 points (merci le mobile), Bouygues +0,4 points (merci le fixe) et Orange +0,2 point (merci le FTTH).

Sur la période, Orange baisse de 3,3 points et semble se maintenir un peu en dessous de 40% de parts de marché. SFR chute de 2,5 points et devra batailler pour repasser les 30% de pdm. Bouygues reste stable au prix de très gros efforts, mais voit Free prendre beaucoup d'avance. Free gagne 5,7 points, mais va devoir piocher pour atteindre la barre des 20%.

Précisions

- Les données (exprimées en millions) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Pour SFR, les clients de Virgin Mobile et ceux de Numericable sont inclus à partir de 2012.

- Le(s) Mvno(s) sont inclus chez leur(s) opérateur(s) hébérgeur(s).

Sur les 6 derniers mois, dans un marché en hausse, SFR baisse et mécaniquement tout le monde en profite. Free +0,8 points (merci le mobile), Bouygues +0,4 points (merci le fixe) et Orange +0,2 point (merci le FTTH).

Sur la période, Orange baisse de 3,3 points et semble se maintenir un peu en dessous de 40% de parts de marché. SFR chute de 2,5 points et devra batailler pour repasser les 30% de pdm. Bouygues reste stable au prix de très gros efforts, mais voit Free prendre beaucoup d'avance. Free gagne 5,7 points, mais va devoir piocher pour atteindre la barre des 20%.

- @hammett_92

Brèves du PIF (Paysage de l'Internet Français) - N°137

Itinérance 2G/2G de Free

Lors de la présentation des résultats, Maxime Lombardini (ItExpresso, 02/09) est revenu sur le contrat d’itinérance qui lie Free à Orange. Pour la 3G, le contrat arrive à terme en janvier 2016.

"Des discussions ont été entamées avec l’ARCEP et Orange pour définir les modalités d’extinction". Pour lui les échéances devraient être progressives : «Car il sera impossible de terminer le déploiement de notre réseau dans les zones très dense d’ici un an et demi. L’objectif est ne pas dégrader la qualité de service fourni à nos abonnés(...) Les travaux permettant de définir les modalités et le calendrier de l’extinction débutent tout juste".

La Loi Macron va permettre à l’ARCEP d’examiner les accords de mutualisation réseaux, y compris celui qui lie Orange à Iliad pour l’itinérance 2G et 3G.

Il y aura une poursuite d'itinérance en 2G, c'est évident. Et la 3G s'éteindra "tranquillement" et de façon "responsable" selon un calendrier à mettre en place. De toute façon rien de brutal qui puisse entrainer des désagréments pour des millions de clients.

1800 MHz

L'ARCEP a attribué des fréquences dans la bande 1800 MHz à la société Free Mobile. Elles seront exploitables à partir de mai 2016. Ces fréquences font partie d’un lot restitué par Bouygues, SFR et Orange en échange d’une autorisation d’utilisation de cette bande de fréquence pour la 4 G. En attendant l’attribution des fréquences dans la bande 700Mhz, cela va permettre à Free de « respirer » un peu. Orange et SFR ont la possibilité de demander à tout moment une levée anticipée des restrictions technologiques dans la bande 1800 MHz, s'ils souhaitent utiliser la 4G dans cette bande avant la date du 25 mai 2016.

Orange, Free et l’ARCEP

L’ARCEP (02/09) a imposé à Orange de lever des restrictions d’usages infondées sur les prestations fournies au titre du dégroupage, pour libérer l’investissement dans le très haut débit mobile. Orange voulait surfacturer l'hébergement des équipements dans ses armoires et la collecte du réseau mobile de Free, alors que Free paye déjà l’accès pour le fixe. Au nom de la convergence fixe et mobile, l’ARCEP a refusé cette surfacturation.

Grosse économie pour Free ? Difficile de répondre, car il est impossible de savoir quels étaient les montants sur le tapis. Toutefois, si Free a remonté ce différend devant l’ARCEP et que ce dernier a émis un avis, c'est qu'ils devaient être relativement significatifs.

Itinérance 2G/2G de Free

Lors de la présentation des résultats, Maxime Lombardini (ItExpresso, 02/09) est revenu sur le contrat d’itinérance qui lie Free à Orange. Pour la 3G, le contrat arrive à terme en janvier 2016.

"Des discussions ont été entamées avec l’ARCEP et Orange pour définir les modalités d’extinction". Pour lui les échéances devraient être progressives : «Car il sera impossible de terminer le déploiement de notre réseau dans les zones très dense d’ici un an et demi. L’objectif est ne pas dégrader la qualité de service fourni à nos abonnés(...) Les travaux permettant de définir les modalités et le calendrier de l’extinction débutent tout juste".

La Loi Macron va permettre à l’ARCEP d’examiner les accords de mutualisation réseaux, y compris celui qui lie Orange à Iliad pour l’itinérance 2G et 3G.

Il y aura une poursuite d'itinérance en 2G, c'est évident. Et la 3G s'éteindra "tranquillement" et de façon "responsable" selon un calendrier à mettre en place. De toute façon rien de brutal qui puisse entrainer des désagréments pour des millions de clients.

1800 MHz

L'ARCEP a attribué des fréquences dans la bande 1800 MHz à la société Free Mobile. Elles seront exploitables à partir de mai 2016. Ces fréquences font partie d’un lot restitué par Bouygues, SFR et Orange en échange d’une autorisation d’utilisation de cette bande de fréquence pour la 4 G. En attendant l’attribution des fréquences dans la bande 700Mhz, cela va permettre à Free de « respirer » un peu. Orange et SFR ont la possibilité de demander à tout moment une levée anticipée des restrictions technologiques dans la bande 1800 MHz, s'ils souhaitent utiliser la 4G dans cette bande avant la date du 25 mai 2016.

Orange, Free et l’ARCEP

L’ARCEP (02/09) a imposé à Orange de lever des restrictions d’usages infondées sur les prestations fournies au titre du dégroupage, pour libérer l’investissement dans le très haut débit mobile. Orange voulait surfacturer l'hébergement des équipements dans ses armoires et la collecte du réseau mobile de Free, alors que Free paye déjà l’accès pour le fixe. Au nom de la convergence fixe et mobile, l’ARCEP a refusé cette surfacturation.

Grosse économie pour Free ? Difficile de répondre, car il est impossible de savoir quels étaient les montants sur le tapis. Toutefois, si Free a remonté ce différend devant l’ARCEP et que ce dernier a émis un avis, c'est qu'ils devaient être relativement significatifs.

- @hammett_92

Brèves du sport business et des médias - N°119

BeIN Sports

Yousef Al-Obaidly, président de BeIN Sports France et Florent Houzot son directeur Général se sont exprimés dans les médias. Le premier dans Le Monde (11/09), le second sur Sport365 (11/09).

Il en ressort que BeIN Sports est officiellement à 2,5 milions d’abonnés et que la barre des 3 millions est attendue en juin 2016 pour l’Euro de foot qui sera retransmis en intégralité par BeIn Sports.

Concernant les droits de la Premier League, BeIN Sports sera là : "Oui, avec nos armes, sans faire de folies (...) Après il ne faut pas faire n’importe quoi, regarder comment la Premier League peut s’intégrer dans la grille. Notre offre foot est déjà très riche". Concernant l’attribution des droits tv du Top14 : "Je crois que chaque compétition de ce niveau-là a besoin, comme dans le football, d’avoir deux grands diffuseurs pour le développer ; c’est sain. Le Top 14 était important pour nous ; la Ligue a décidé d’avoir un seul diffuseur, on accepte et on avance".

Orange

Stéphane Richard est revenu sur la politique d’Orange sur les contenus et la frénésie de P.Drahi lors d’une interview au quotidien Les Echos (07/09) : "Personnellement, je crois qu’il s’agit là d’une diversification patrimoniale plus que d’une forme d’intégration verticale. Cela dit, ils ne sont pas les seuls à suivre cette stratégie. Au Royaume-Uni, BT aussi se développe dans les contenus. Mais la complémentarité des contenus et des tuyaux est un vieux serpent de mer. Je sais bien que les opérateurs télécoms sont réputés riches – Orange, c’est 12 milliards d’euros d’Ebitda par an – et que nous sommes très performants dans la distribution de contenus. Mais l’Autorité de la concurrence et les groupes de médias sont très vigilants sur les conditions d’exploitation des contenus dont nous pourrions être propriétaires. Ce qui rend souvent ces investissements difficiles à rentabiliser. C’est pourquoi je préfère qu’Orange investisse dans le déploiement de son réseau".

L’époque est loin ou Orange investissait des centaines de millions d’euros pour la retransmission d’un match de Ligue 1 sur la Chaine orange Sport. Orange s’est désengagé également de Dailymotion et a réduit la voilure sur OCS en faisant rentrer Canal+ comme actionnaire.

P.Drahi via Altice, SFR ou Ma Chaine Sport a investi dans la presse (Libération, l’Express et le groupe Roularta, le groupe BFM avec RMC et les déclinaisons de BFM) et le sport (droits TV du championnat de France de Basket)

Formule 1

Selon Vincent Rousselet-Blanc (Mediasportif, 14/09), Canal+ a levé l’option de deux ans sur les droits tv de la Formule 1 qui était dans son contrat. Canal+ paye 30 millions par an. La F1 sera donc sur Canal+ jusqu'en 2017.

BeIN Sports

Yousef Al-Obaidly, président de BeIN Sports France et Florent Houzot son directeur Général se sont exprimés dans les médias. Le premier dans Le Monde (11/09), le second sur Sport365 (11/09).

Il en ressort que BeIN Sports est officiellement à 2,5 milions d’abonnés et que la barre des 3 millions est attendue en juin 2016 pour l’Euro de foot qui sera retransmis en intégralité par BeIn Sports.

Concernant les droits de la Premier League, BeIN Sports sera là : "Oui, avec nos armes, sans faire de folies (...) Après il ne faut pas faire n’importe quoi, regarder comment la Premier League peut s’intégrer dans la grille. Notre offre foot est déjà très riche". Concernant l’attribution des droits tv du Top14 : "Je crois que chaque compétition de ce niveau-là a besoin, comme dans le football, d’avoir deux grands diffuseurs pour le développer ; c’est sain. Le Top 14 était important pour nous ; la Ligue a décidé d’avoir un seul diffuseur, on accepte et on avance".

Orange

Stéphane Richard est revenu sur la politique d’Orange sur les contenus et la frénésie de P.Drahi lors d’une interview au quotidien Les Echos (07/09) : "Personnellement, je crois qu’il s’agit là d’une diversification patrimoniale plus que d’une forme d’intégration verticale. Cela dit, ils ne sont pas les seuls à suivre cette stratégie. Au Royaume-Uni, BT aussi se développe dans les contenus. Mais la complémentarité des contenus et des tuyaux est un vieux serpent de mer. Je sais bien que les opérateurs télécoms sont réputés riches – Orange, c’est 12 milliards d’euros d’Ebitda par an – et que nous sommes très performants dans la distribution de contenus. Mais l’Autorité de la concurrence et les groupes de médias sont très vigilants sur les conditions d’exploitation des contenus dont nous pourrions être propriétaires. Ce qui rend souvent ces investissements difficiles à rentabiliser. C’est pourquoi je préfère qu’Orange investisse dans le déploiement de son réseau".

L’époque est loin ou Orange investissait des centaines de millions d’euros pour la retransmission d’un match de Ligue 1 sur la Chaine orange Sport. Orange s’est désengagé également de Dailymotion et a réduit la voilure sur OCS en faisant rentrer Canal+ comme actionnaire.

P.Drahi via Altice, SFR ou Ma Chaine Sport a investi dans la presse (Libération, l’Express et le groupe Roularta, le groupe BFM avec RMC et les déclinaisons de BFM) et le sport (droits TV du championnat de France de Basket)

Formule 1

Selon Vincent Rousselet-Blanc (Mediasportif, 14/09), Canal+ a levé l’option de deux ans sur les droits tv de la Formule 1 qui était dans son contrat. Canal+ paye 30 millions par an. La F1 sera donc sur Canal+ jusqu'en 2017.

- @hammett_92

Brèves du PIF (Paysage de l'Internet Français) - N°138

Consolidation en France : le point de vue d’Orange

Stéphane Richard est revenu sur la consolidation en France lors d’une interview au quotidien Les Echos (07/09) : "Le mouvement de consolidation a été lancé dans tous les grands pays européens...sauf en France. Il y a une exception française. Aujourd’hui, la consolidation n’est pas à l’ordre du jour mais elle finira peut-être par resurgir l’an prochain, après la vente des nouvelles fréquences pour la 4G. Nous sommes le pays européen dans lequel les marges des opérateurs sont les plus faibles. Et si Orange, qui repose sur de solides bases, est celui qui a le moins besoin de la consolidation, la situation de chacun de nos concurrents suscite des interrogations. Numericable-SFR perd des clients, Bouygues Telecom en gagne, mais reste tendu financièrement, et Free doit investir massivement dans son réseau".

Consolidation en Europe : le point de vue d’Orange

Stéphane Richard est revenu sur la consolidation en Europe lors d’une interview au quotidien Les Echos (07/09) : " Nous sommes à la première étape, celle des consolidations nationales dites « in-market ». Viendra une seconde étape internationale, « cross border ». Pour cela il faudra qu’il y ait quelques signes que nous nous orientons bien vers un marché unique européen des télécoms que j’appelle de mes vœux. Nous ne pouvons pas durablement avoir 28 législations, 28 régulateurs et 28 autorités de la concurrence en Europe (…) Orange aura vocation à jouer un rôle dans cette consolidation. Avec Vodafone ou Deutsche Telekom, nous sommes déjà un acteur majeur présent sur plusieurs marchés européens".

Consolidation en Europe : le point de vue de Standard & Poors

L’ARCEP signale dans sa revue de presse du 11/09, le point de vue de Standard & Poors. L’agence de notation ne croit pas à l’émergence d’opérateurs pan-européens : cela dépend de la volonté de la Comission Européenne, mais d’abord de la levée de plusieurs obstacles qui se présentent : les réseaux fixes et mobiles, les fréquences mobiles, sont trop différents pour être rapprochées. Cela reste donc très théorique à ce jour.

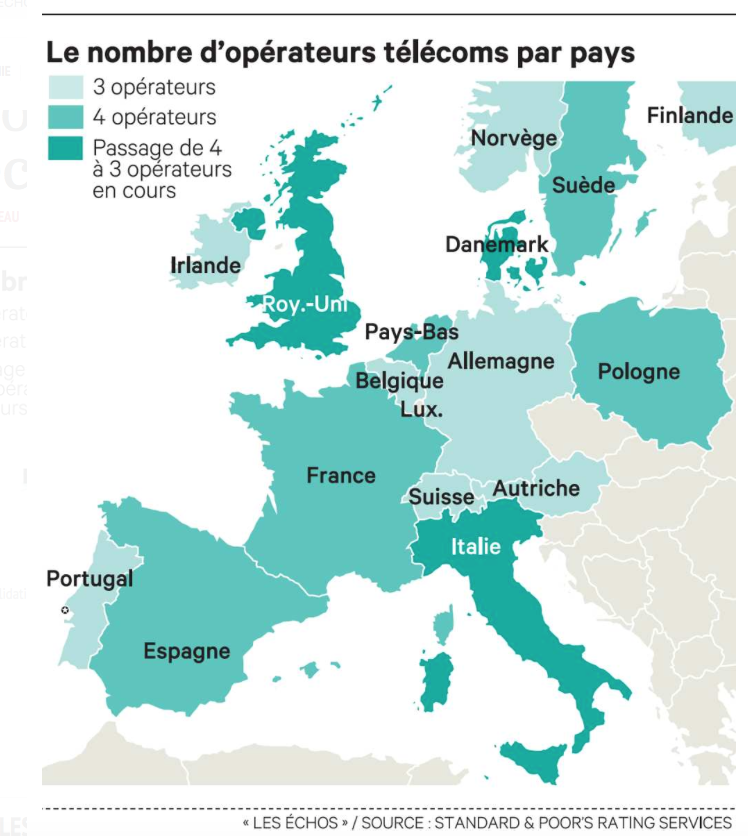

Consolidation en Europe : l'état actuel

Le quotidien Les Echos du 18/09 a publié une carte sur le mouvement de consolidation en Europe

Consolidation en France : le point de vue d’Orange

Stéphane Richard est revenu sur la consolidation en France lors d’une interview au quotidien Les Echos (07/09) : "Le mouvement de consolidation a été lancé dans tous les grands pays européens...sauf en France. Il y a une exception française. Aujourd’hui, la consolidation n’est pas à l’ordre du jour mais elle finira peut-être par resurgir l’an prochain, après la vente des nouvelles fréquences pour la 4G. Nous sommes le pays européen dans lequel les marges des opérateurs sont les plus faibles. Et si Orange, qui repose sur de solides bases, est celui qui a le moins besoin de la consolidation, la situation de chacun de nos concurrents suscite des interrogations. Numericable-SFR perd des clients, Bouygues Telecom en gagne, mais reste tendu financièrement, et Free doit investir massivement dans son réseau".

Consolidation en Europe : le point de vue d’Orange

Stéphane Richard est revenu sur la consolidation en Europe lors d’une interview au quotidien Les Echos (07/09) : " Nous sommes à la première étape, celle des consolidations nationales dites « in-market ». Viendra une seconde étape internationale, « cross border ». Pour cela il faudra qu’il y ait quelques signes que nous nous orientons bien vers un marché unique européen des télécoms que j’appelle de mes vœux. Nous ne pouvons pas durablement avoir 28 législations, 28 régulateurs et 28 autorités de la concurrence en Europe (…) Orange aura vocation à jouer un rôle dans cette consolidation. Avec Vodafone ou Deutsche Telekom, nous sommes déjà un acteur majeur présent sur plusieurs marchés européens".

Consolidation en Europe : le point de vue de Standard & Poors

L’ARCEP signale dans sa revue de presse du 11/09, le point de vue de Standard & Poors. L’agence de notation ne croit pas à l’émergence d’opérateurs pan-européens : cela dépend de la volonté de la Comission Européenne, mais d’abord de la levée de plusieurs obstacles qui se présentent : les réseaux fixes et mobiles, les fréquences mobiles, sont trop différents pour être rapprochées. Cela reste donc très théorique à ce jour.

Consolidation en Europe : l'état actuel

Le quotidien Les Echos du 18/09 a publié une carte sur le mouvement de consolidation en Europe

- @hammett_92

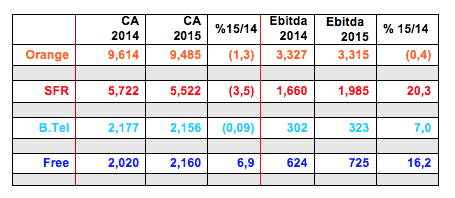

Après la publication des résultats des opérateurs ont été publiés, quelques éléments financiers afin de se faire une idée un peu plus précise sur la situation des uns et des autres. Les montants sont exprimés en Milliards d’euros (Mds) ou millions d'euros (Mns).

Entre le lancement de Free Mobile et fin 2014, la perte de chiffre d’affaire est de 3,256Mds pour Orange, 2,587Mds pour SFR et 1,309Mds pour Bouygues Telecom. Soit un total de 7,152Mds. Free a gagné 2,046Mds. Le delta est une perte de 5,106Mds.

Sur les six premiers mois de 2015, la perte n’est que de 210 millions. Cela confirme que le fond de la piscine est quasiment atteint. Cela va-t-il remonter ?

Le détail

Bouygues Telecom, voit son chiffre d’affaire augmenter de 0,09% entre juin 2015 et juin 2014, après une baisse de 5% entre fin 2014 et fin 2013 et de 4,1% entre juin 2014 et juin 2013. La rentabilité continue de s’étioler, le ratio (EBITDA / CA) est de 18,8% à mi-2015 contre 15,7% à fin 2014 et 15,3% à mi-2014.

Bouygues représente 11,2% en valeur de CA, contre 11,3% à fin 2014, 11,7% à fin 2013 et 12,3% à fin 2012.

Free, le CA augmente de 6,9%, après une augmentation de 11,2% à fin 2014 et de 10,4% à fin juin 2014. La rentabilité s’améliore et est deux plus importante que celle de Bouygues. Le ratio (EBITDA / CA) est de 33,6% contre 30,8% à fin 2014 et de 30,4 à fin juin 2014.

Free représente 11,2%, contre 10,3% à fin 2014, 9,4% à fin 2013 et 7,9% à fin 2012.

Orange France, le CA baisse de 1,3% après une baisse de 3,6% à fin 2014 et de 4,6% à fin juin 2014. Le ratio (EBITDA / CA) est de 34,9% contre 36,2% à fin 2014 et 34,6% à fin juin 2014.

Orange représente 49,8%, contre 49,1% à fin 2014,53,7% à fin 2013 et 50,5% à fin 2012.

SFR, le CA baisse de 3,5% après une baisse de 5% à fin 2014 et de 4,9% à fin juin 2014. Par contre, la rentabilité s ‘améliore, le ratio (EBITDA / CA) est de 35,9% contre 27,1% à fin 2014 et 32% à fin juin 2014.

SFR représente 28,6%, contre 29,1% à fin 2014, 28,3% à fin 2013 et 26,6% à fin 2012.

Entre le lancement de Free Mobile et fin 2014, la perte de chiffre d’affaire est de 3,256Mds pour Orange, 2,587Mds pour SFR et 1,309Mds pour Bouygues Telecom. Soit un total de 7,152Mds. Free a gagné 2,046Mds. Le delta est une perte de 5,106Mds.

Sur les six premiers mois de 2015, la perte n’est que de 210 millions. Cela confirme que le fond de la piscine est quasiment atteint. Cela va-t-il remonter ?

Le détail

Bouygues Telecom, voit son chiffre d’affaire augmenter de 0,09% entre juin 2015 et juin 2014, après une baisse de 5% entre fin 2014 et fin 2013 et de 4,1% entre juin 2014 et juin 2013. La rentabilité continue de s’étioler, le ratio (EBITDA / CA) est de 18,8% à mi-2015 contre 15,7% à fin 2014 et 15,3% à mi-2014.

Bouygues représente 11,2% en valeur de CA, contre 11,3% à fin 2014, 11,7% à fin 2013 et 12,3% à fin 2012.

Free, le CA augmente de 6,9%, après une augmentation de 11,2% à fin 2014 et de 10,4% à fin juin 2014. La rentabilité s’améliore et est deux plus importante que celle de Bouygues. Le ratio (EBITDA / CA) est de 33,6% contre 30,8% à fin 2014 et de 30,4 à fin juin 2014.

Free représente 11,2%, contre 10,3% à fin 2014, 9,4% à fin 2013 et 7,9% à fin 2012.

Orange France, le CA baisse de 1,3% après une baisse de 3,6% à fin 2014 et de 4,6% à fin juin 2014. Le ratio (EBITDA / CA) est de 34,9% contre 36,2% à fin 2014 et 34,6% à fin juin 2014.

Orange représente 49,8%, contre 49,1% à fin 2014,53,7% à fin 2013 et 50,5% à fin 2012.

SFR, le CA baisse de 3,5% après une baisse de 5% à fin 2014 et de 4,9% à fin juin 2014. Par contre, la rentabilité s ‘améliore, le ratio (EBITDA / CA) est de 35,9% contre 27,1% à fin 2014 et 32% à fin juin 2014.

SFR représente 28,6%, contre 29,1% à fin 2014, 28,3% à fin 2013 et 26,6% à fin 2012.

- @hammett_92