Maintenant que l’épisode du rachat de Bouygues Télécom par SFR est passé à l’étape suivante, le feuilleton de la vente des fréquences du 700Mhz va pouvoir poursuivre son cours.

L’ARCEP vient de publier les modalités d’attribution et d’usage des fréquences 700 MHz. Il y a 6 lots de 5 MHZ mis aux enchères dont la mise à prix est de 416 millions d’euros. Pour "préserver une concurrence effective et loyale". Un même opérateur candidat ne pourra pas obtenir plus de trois blocs (soit 2×15 MHz) dans la bande 700 MHz et ne pourra pas dépasser un plafond de 2×30 MHz sur l'ensemble des bandes de fréquences basses (700 MHz, 800 MHz et 900 MHz)

A ce jour Orange, SFR et Bouygues possèdent déjà 20MHz, ce qui fait qu’ils ne pourront acquérir que 10MHz (2x5) maximum sur la bande des 700 MHz. Cela laisse donc de la place à Free, mais il devra y mettre le prix. Si ce n’est pas le cas, les trois historiques pourront tout acheter.

La procédure garantit un montant de 2,5 milliards d’euros. Et l’obtention sont assorties de conditions : de couverture nationale, départementale ou des zones rurales, mais aussi les TER, le Transilien et les RER.

On va donc pouvoir voir qui va pouvoir investir…ou pas. Et peut-être relancer les idées de consolidation du secteur. L'année passée, quelques déclarations avaient annoncé la couleur. Xavier Niel : "la mer va se retirer et on va voir les maillots. On verra qui sont les opérateurs qui investissent"(BfmTv,11/2014) et Stéphane Richard): "Ca va mettre tout le monde au pied du mur. Il y a aujourd'hui quatre opérateurs. Il va falloir sortir le chéquier. On va voir qui est capable de le faire" (France Info, 10/2014).

Pour rappel, lors de l’attribution des dernières licences 800 Mhz, SFR avait déboursé 1,065 milliard, Orange 891 millions et Bouygues 683 millions. Free n’avait rien eu. Soit un gain de 2,639 milliards pour 1,800 milliard attendu. Pour le 2600 Mhz, Orange avait versé 287 millions, Free 271 millions, Bouygues 228 millions et SFR 150 millions, pour un total de 936 millions alors que 700 millions étaient attendus. Total 2,5 milliards attendus, 3,575 milliards reçus…

Parts de marché dans l'ADSL, la Fibre Optique et le mobile

Brèves du PIF (Paysage de l'Internet Français) - N°125

Vivendi patron de Telecom Italia

Vivendi vient donc de monter dans Telecom Italia pour 14,9%. C’est donc le nouvel actionnaire de référence dans l’opérateur historique italien. Dans le cadre de la vente de sa filiale brésilienne GVT au groupe espagnol Telefonica pour une valeur d'entreprise de 7,5 milliards d'euros. Vivendi a reçu 8,3% des actions de Telecom Italia pour devenir son premier actionnaire. L’augmentation de capital va lui coûter 1 milliard d’euros.

Dans son communiqué, Vivendi précise : "i]L’entrée au capital d’une entreprise italienne majeure s’inscrit dans la stratégie développée par Vivendi qui prend pied dans un pays partageant une même culture latine et ayant des racines identiques aux siennes (Vivendi) a l’intention d’accompagner Telecom Italia sur le long terme[/i]".

La plus-value pour une revente ne se fera pas dans l’immédiat. Vivendi va donc remettre (un peu) les mains dans le cambouis des télécoms. (Le Monde, 25/06).

ARCEP et consolidation des télécoms

Sebastien Soriano, s’est exprimé le 24/06 après la tentative de rachat de Bouygues Telecom par SFR. Pour l’ARCEP, il faut "éviter de confondre arbitre et commentateur (…) Il y a eu une offre, mais celle-ci reste pour l’instant virtuelle et ne s’est pas concrétisée, l’Arcep n’a donc pas à se prononcer" (Zdnet, 24/06). "Sur les sujets de consolidation, je l’ai déjà dit, il n’y a pas de chiffre magique, ni quatre, ni trois opérateurs. Notre boulot n’est pas d’être malthusien mais j’assume d’être darwinien." (Rue89, 24/06).

ARCEP et itinérance

Alors que se profile les enchères sur les fréquences 700MHz, sur le sujet sensible de l’itinérance 3G, le Président de l’ARCEP avance tranquillement et est un peu moins communiquant que lors de son arrivée : "Si l'itinérance se transforme en drogue de substitution, ce n'est pas bon" et avait annoncé : "calendrier exigeant mais cohérent avec la faisabilité sur le terrain" (Le Figaro, 21/02).

Pour lui : "si tout le monde partage son réseau, on arrive à un monopole", mais il faut "comprendre la transformation pour éviter un arrêt de service (et) analyser les contrats [entre opérateurs] pour les faire évoluer si besoin. Il reste ouvert à "une évolution" de ces accords. La mutualisation entre SFR et Bouygues Telecom sur la 4G sera également étudiée. L’objectif est un examen avant la fin de l’année pour rendre un avis pour le premier trimestre 2016. (Silicon, 24/06), (Zdnet, 24/06).

Sur la 2G et pour rappel, Stéphane Richard était intervenu le 7 avril devant la Commission des affaires économiques et avait lâché cette petite phrase sur l’itinérance 2G : "Avec Free, fin itinérance 3G fin 2017, au-delà pour la 2G. Après c'est le problème de Free, réseau en propre, accord avec un opérateur pour un partage de réseau ou via un rachat de réseau".

Vivendi patron de Telecom Italia

Vivendi vient donc de monter dans Telecom Italia pour 14,9%. C’est donc le nouvel actionnaire de référence dans l’opérateur historique italien. Dans le cadre de la vente de sa filiale brésilienne GVT au groupe espagnol Telefonica pour une valeur d'entreprise de 7,5 milliards d'euros. Vivendi a reçu 8,3% des actions de Telecom Italia pour devenir son premier actionnaire. L’augmentation de capital va lui coûter 1 milliard d’euros.

Dans son communiqué, Vivendi précise : "i]L’entrée au capital d’une entreprise italienne majeure s’inscrit dans la stratégie développée par Vivendi qui prend pied dans un pays partageant une même culture latine et ayant des racines identiques aux siennes (Vivendi) a l’intention d’accompagner Telecom Italia sur le long terme[/i]".

La plus-value pour une revente ne se fera pas dans l’immédiat. Vivendi va donc remettre (un peu) les mains dans le cambouis des télécoms. (Le Monde, 25/06).

ARCEP et consolidation des télécoms

Sebastien Soriano, s’est exprimé le 24/06 après la tentative de rachat de Bouygues Telecom par SFR. Pour l’ARCEP, il faut "éviter de confondre arbitre et commentateur (…) Il y a eu une offre, mais celle-ci reste pour l’instant virtuelle et ne s’est pas concrétisée, l’Arcep n’a donc pas à se prononcer" (Zdnet, 24/06). "Sur les sujets de consolidation, je l’ai déjà dit, il n’y a pas de chiffre magique, ni quatre, ni trois opérateurs. Notre boulot n’est pas d’être malthusien mais j’assume d’être darwinien." (Rue89, 24/06).

ARCEP et itinérance

Alors que se profile les enchères sur les fréquences 700MHz, sur le sujet sensible de l’itinérance 3G, le Président de l’ARCEP avance tranquillement et est un peu moins communiquant que lors de son arrivée : "Si l'itinérance se transforme en drogue de substitution, ce n'est pas bon" et avait annoncé : "calendrier exigeant mais cohérent avec la faisabilité sur le terrain" (Le Figaro, 21/02).

Pour lui : "si tout le monde partage son réseau, on arrive à un monopole", mais il faut "comprendre la transformation pour éviter un arrêt de service (et) analyser les contrats [entre opérateurs] pour les faire évoluer si besoin. Il reste ouvert à "une évolution" de ces accords. La mutualisation entre SFR et Bouygues Telecom sur la 4G sera également étudiée. L’objectif est un examen avant la fin de l’année pour rendre un avis pour le premier trimestre 2016. (Silicon, 24/06), (Zdnet, 24/06).

Sur la 2G et pour rappel, Stéphane Richard était intervenu le 7 avril devant la Commission des affaires économiques et avait lâché cette petite phrase sur l’itinérance 2G : "Avec Free, fin itinérance 3G fin 2017, au-delà pour la 2G. Après c'est le problème de Free, réseau en propre, accord avec un opérateur pour un partage de réseau ou via un rachat de réseau".

- @hammett_92

Rachat de Bouygues Telecom par NC/SFR ? - N°9

On en sait un tout petit peu plus sur les négociations exclusives entre SFR et Free lors de la tentative

De rachat avorté de Bouygues Télécom par SFR. Ces négociations sont essentielles afin d’éviter un refus brutal de l’ADLC face aux risques anti-concurrentiels. En cas d’accord cela permettrait également à Free de faire un saut quantitatif important dans le déploiement de son réseau mobile.

Dans un communiqué Iliad avait évoqué : "l’achat d'un portefeuille d'actifs (…) Cette opération reste subordonnée à la négociation des accords définitifs et à l’acceptation par Bouygues de l’offre d'acquisition.".

Suite à l’échec de ce rachat, SFR a également publié un communiqué pour préciser son offre de reprise. Il y est évoqué un accord assez important : «Ces accords sont plus larges que ceux dont Bouygues s’est prévalu en mars 2014 dans le cadre de sa tentative de rachat échouée de SFR. Altice et Numericable-SFR ont par ailleurs initié des contacts avec les autorités concernées en vue de traiter et régler toutes les problématiques en cause.». SFR prévoyait un gain de 2,5 à 3 milliards avec ces cessions d’actifs.

Sur ce total, Free devait certainement en prendre un très grosse part. Par défaut, cela montre que Free pourra mobiliser des fonds importants pour répondre aux enchères pour les fréquences du 700MHz.

Pour rappel, en mars 2014 pour lors de sa tentative de rachat de SFR, Bouygues avait proposé un accord à Free, qui prévoyait de vendre des actifs pour 1,8 milliards d’euros (JDD, 03/2015).

Pour Free, c’est encore une occasion ratée d’accélérer le mouvement et de s’affranchir plus rapidement de l’itinérance 3G avec Orange.

Un point positif toutefois ? Malgré l’animosité (Capital, 02/03) historique qui oppose P.Drahi et X.Niel, les deux dirigeants ont su les enfantillages. C’est déjà pas mal.

On en sait un tout petit peu plus sur les négociations exclusives entre SFR et Free lors de la tentative

De rachat avorté de Bouygues Télécom par SFR. Ces négociations sont essentielles afin d’éviter un refus brutal de l’ADLC face aux risques anti-concurrentiels. En cas d’accord cela permettrait également à Free de faire un saut quantitatif important dans le déploiement de son réseau mobile.

Dans un communiqué Iliad avait évoqué : "l’achat d'un portefeuille d'actifs (…) Cette opération reste subordonnée à la négociation des accords définitifs et à l’acceptation par Bouygues de l’offre d'acquisition.".

Suite à l’échec de ce rachat, SFR a également publié un communiqué pour préciser son offre de reprise. Il y est évoqué un accord assez important : «Ces accords sont plus larges que ceux dont Bouygues s’est prévalu en mars 2014 dans le cadre de sa tentative de rachat échouée de SFR. Altice et Numericable-SFR ont par ailleurs initié des contacts avec les autorités concernées en vue de traiter et régler toutes les problématiques en cause.». SFR prévoyait un gain de 2,5 à 3 milliards avec ces cessions d’actifs.

Sur ce total, Free devait certainement en prendre un très grosse part. Par défaut, cela montre que Free pourra mobiliser des fonds importants pour répondre aux enchères pour les fréquences du 700MHz.

Pour rappel, en mars 2014 pour lors de sa tentative de rachat de SFR, Bouygues avait proposé un accord à Free, qui prévoyait de vendre des actifs pour 1,8 milliards d’euros (JDD, 03/2015).

Pour Free, c’est encore une occasion ratée d’accélérer le mouvement et de s’affranchir plus rapidement de l’itinérance 3G avec Orange.

Un point positif toutefois ? Malgré l’animosité (Capital, 02/03) historique qui oppose P.Drahi et X.Niel, les deux dirigeants ont su les enfantillages. C’est déjà pas mal.

- @hammett_92

En décembre 2014, l’ARCEP a mené une étude aux Etats-Unis sur la situation du secteur des télécoms. C’est l’occasion de faire un point sur la situation du mobile et du fixe (part I) mais également un point sur la consolidation (part II).

Fixe

Selon une étude récente (mai 2014) publiée par Telco2.0 Research, un « client type » au service triple

play d’AT&T dépense un peu plus de 100 dollars par mois dont plus de la moitié (58 dollars sur 103 dollars au total) pour accéder à la télévision. Selon la même source, un « client type » de Verizon dépense un peu plus de 150 dollars pour le triple play dont 45 dollars pour la télévision.

Il y a 1700 opérateurs ruraux et régionaux. On peut noter que la fusion envisagée entre Comcast et Time Warner Cable (les deux principaux câblo-opérateurs) leur permettrait de contrôler un tiers du marché, si l’opération reçoit l’aval des autorités américaines. Par ailleurs, parmi les opérateurs présentés ci-dessous, seuls AT&T et Verizon disposent également d’un réseau mobile national leur permettant d’offrir des offres fixe-mobiles sur leur propre réseau.

Mobile

Fin 2013 le nombre d’abonnés atteint 339 millions soit un taux de pénétration de 107%, inferieure à la pénétration moyenne en Europe (137%). Le marché nord-américain est toutefois largement constitué d’une base de clients post payés (87% à fin 2012 contre 50% en Europe). Le parc mobile a été multiplié par plus de 3 aux États-Unis (+9,1% par an en moyenne) entre 2000 et 2013.

Le revenu moyen par utilisateur (ARPU) aux Etats-Unis reste très élevé fin 2013 (40,5 euros contre 22,9 euros pour la France). Ce revenu s’est également révélé particulièrement stable entre 2002 et 2013 (6% de baisse contre 31% pour la France qui avait l’ARPU le plus élevé d’Europe en 2011).

Le marché mobile américain est partagé entre 4 principaux opérateurs nationaux (Verizon,

ATT, Sprint et T-Mobile), de grands opérateurs régionaux ou multirégionaux (US Cellular étant le principal) et des opérateurs locaux (cent opérateurs mobiles au total).

Il existe également de nombreux MVNO dont le principal est TracFone, filiale d’America Movil, avec 23,7 millions d’abonnés soit 7% de part de marché.

Fixe

Selon une étude récente (mai 2014) publiée par Telco2.0 Research, un « client type » au service triple

play d’AT&T dépense un peu plus de 100 dollars par mois dont plus de la moitié (58 dollars sur 103 dollars au total) pour accéder à la télévision. Selon la même source, un « client type » de Verizon dépense un peu plus de 150 dollars pour le triple play dont 45 dollars pour la télévision.

Il y a 1700 opérateurs ruraux et régionaux. On peut noter que la fusion envisagée entre Comcast et Time Warner Cable (les deux principaux câblo-opérateurs) leur permettrait de contrôler un tiers du marché, si l’opération reçoit l’aval des autorités américaines. Par ailleurs, parmi les opérateurs présentés ci-dessous, seuls AT&T et Verizon disposent également d’un réseau mobile national leur permettant d’offrir des offres fixe-mobiles sur leur propre réseau.

Mobile

Fin 2013 le nombre d’abonnés atteint 339 millions soit un taux de pénétration de 107%, inferieure à la pénétration moyenne en Europe (137%). Le marché nord-américain est toutefois largement constitué d’une base de clients post payés (87% à fin 2012 contre 50% en Europe). Le parc mobile a été multiplié par plus de 3 aux États-Unis (+9,1% par an en moyenne) entre 2000 et 2013.

Le revenu moyen par utilisateur (ARPU) aux Etats-Unis reste très élevé fin 2013 (40,5 euros contre 22,9 euros pour la France). Ce revenu s’est également révélé particulièrement stable entre 2002 et 2013 (6% de baisse contre 31% pour la France qui avait l’ARPU le plus élevé d’Europe en 2011).

Le marché mobile américain est partagé entre 4 principaux opérateurs nationaux (Verizon,

ATT, Sprint et T-Mobile), de grands opérateurs régionaux ou multirégionaux (US Cellular étant le principal) et des opérateurs locaux (cent opérateurs mobiles au total).

Il existe également de nombreux MVNO dont le principal est TracFone, filiale d’America Movil, avec 23,7 millions d’abonnés soit 7% de part de marché.

- @hammett_92

En décembre 2014, l’ARCEP a mené une étude aux Etats-Unis sur la situation du secteur des télécoms. C’est l’occasion de faire un point sur la situation du mobile et du fixe (part I) mais également un point sur la consolidation (part II).

Consolidation

Une nouvelle vague de consolidation est en cours depuis deux ans :

- Sprint, le n°3 du secteur mobile qui avait acquis Nextel, est passé en 2013 sous le contrôle de ’opérateur japonais Softbank tout en absorbant l’opérateur 4G Clearwire ;

- T-Mobile, le n°4 des mobiles, filiale de Deutsche Telekom, a fusionné en prenant en 2013 le contrôle du n°5, MetroPCS ;

- Verizon a conclu un accord en 2013 avec Vodafone pour lui racheter les 45% (130 milliards de dollars) que ce dernier détenait dans leur filiale commune, Verizon Wireless ;

- AT&T qui s’était vu refuser à la fin 2011 par les autorités (FCC/FTC) l’acquisition de T-Mobile, a conclu en 2013 un accord d’acquisition du n°6, Leap Wireless (accord avalisé par la FCC en mars 2014) ;

- le n°1 du câble, Comcast a annoncé le rachat par fusion du n°2, Time Warner Cable. Le nouvel ensemble représenterait le tiers des abonnés Internet du pays. Le projet est en cours d’examen par les autorités américaines ;

- AT&T annonce en mai 2014 un accord d’acquisition-fusion avec DirecTV, n°1 de la distribution de programmes de TV par satellite et n°2 de la distribution TV payante derrière

- Comcast, le projet est également en cours d’examen par les autorités. Il permettrait également à AT&T d’acquérir les fréquences de DirecTV, notamment en Amérique latine.

En parallèle de ces fusions, Sprint avait proposé d’acquérir T-Mobile pour 32 milliards de dollars en juin 2014. Mais, face au risque d’un refus de la FCC, Sprint a retiré son offre 2 mois plus tard. Iliad a proposé également le rachat de T-Mobile mais son offre, aux conditions proposées, a été déclinée. La FCC estime le marché mobile viable de manière pérenne avec le maintien de 4 opérateurs de taille nationale.

Consolidation

Une nouvelle vague de consolidation est en cours depuis deux ans :

- Sprint, le n°3 du secteur mobile qui avait acquis Nextel, est passé en 2013 sous le contrôle de ’opérateur japonais Softbank tout en absorbant l’opérateur 4G Clearwire ;

- T-Mobile, le n°4 des mobiles, filiale de Deutsche Telekom, a fusionné en prenant en 2013 le contrôle du n°5, MetroPCS ;

- Verizon a conclu un accord en 2013 avec Vodafone pour lui racheter les 45% (130 milliards de dollars) que ce dernier détenait dans leur filiale commune, Verizon Wireless ;

- AT&T qui s’était vu refuser à la fin 2011 par les autorités (FCC/FTC) l’acquisition de T-Mobile, a conclu en 2013 un accord d’acquisition du n°6, Leap Wireless (accord avalisé par la FCC en mars 2014) ;

- le n°1 du câble, Comcast a annoncé le rachat par fusion du n°2, Time Warner Cable. Le nouvel ensemble représenterait le tiers des abonnés Internet du pays. Le projet est en cours d’examen par les autorités américaines ;

- AT&T annonce en mai 2014 un accord d’acquisition-fusion avec DirecTV, n°1 de la distribution de programmes de TV par satellite et n°2 de la distribution TV payante derrière

- Comcast, le projet est également en cours d’examen par les autorités. Il permettrait également à AT&T d’acquérir les fréquences de DirecTV, notamment en Amérique latine.

En parallèle de ces fusions, Sprint avait proposé d’acquérir T-Mobile pour 32 milliards de dollars en juin 2014. Mais, face au risque d’un refus de la FCC, Sprint a retiré son offre 2 mois plus tard. Iliad a proposé également le rachat de T-Mobile mais son offre, aux conditions proposées, a été déclinée. La FCC estime le marché mobile viable de manière pérenne avec le maintien de 4 opérateurs de taille nationale.

- @hammett_92

Brèves du sport business et des médias - N° 109

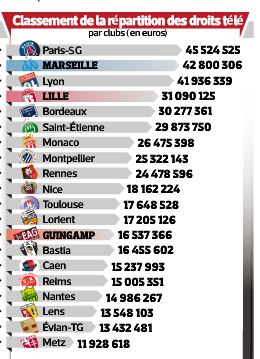

La Ligue Nationale de Football (la LNF) vient de publier le tableau de synthèse des droits tv pour la saison 2014/2015. Il est intéressant de les comparer à ceux du championnat anglais.

Le récapitulatif des droits français (en €)

Le PSG arrive en tête avec 45,5 millions (44,6 pour la saison 2013/2014), suivi de Marseille avec 42,8 millions (41,8 millions) et Lyon (40,9 millions) avec 41,9 millions. Metz ferme la marche avec 11,9 millions (dernier du tableau, Ajaccio avait touché 13,1 millions).

Le récapitulatif des droits anglais (en £)

Ces montants sont à comparer avec ceux des clubs anglais. Le premier Chelsea va toucher 138 millions d’euros (136 millions pour Liverpool la saison dernière), le second Manchester City la même somme (135 millions la saison dernière) et le troisième Manchester United 135 millions 132 millions pour Chelsea pour la saison précédente). Le dernier 91 millions (90 millions pour Norwich). Trois fois plus pour les premiers et 9 fois plus pour le dernier.

La Ligue Nationale de Football (la LNF) vient de publier le tableau de synthèse des droits tv pour la saison 2014/2015. Il est intéressant de les comparer à ceux du championnat anglais.

Le récapitulatif des droits français (en €)

Le PSG arrive en tête avec 45,5 millions (44,6 pour la saison 2013/2014), suivi de Marseille avec 42,8 millions (41,8 millions) et Lyon (40,9 millions) avec 41,9 millions. Metz ferme la marche avec 11,9 millions (dernier du tableau, Ajaccio avait touché 13,1 millions).

Le récapitulatif des droits anglais (en £)

Ces montants sont à comparer avec ceux des clubs anglais. Le premier Chelsea va toucher 138 millions d’euros (136 millions pour Liverpool la saison dernière), le second Manchester City la même somme (135 millions la saison dernière) et le troisième Manchester United 135 millions 132 millions pour Chelsea pour la saison précédente). Le dernier 91 millions (90 millions pour Norwich). Trois fois plus pour les premiers et 9 fois plus pour le dernier.

- @hammett_92

Le mouvement de concentration/consolidation du marché des télécoms en Europe est loin d’être terminé. Au total, entre 2012 et 2015, on a assisté à une quinzaine d’opérations de fusion-acquisition, a calculé Business Monitor.

Les petits acteurs européens "pourraient être rachetés par de gros opérateurs télécoms" selon le directeur général délégué d’Orange Gervais Pellissier. Outre l’incontournable P.Drahi, Orange regarde également : "Je ne sais pas quand ou quoi, mais je suis favorable à un Orange ambitieux en Europe. Nous sommes en train de regarder, nous prêtons attention à tout ce qui se passe", déclarait récemment Stéphane Richard au « Financial Times ».

Trois opérateurs sont régulièrement cités comme cibles potentielles : l’italien Telecom Italia, le néerlandais KPN et le belge Belgacom. Vivendi a pris le contrôle du premier en acquérant 14,9 % du capital. Après son échec sur Bouygues Telecom, P.Drahi se montre intéressé par KPN.

Pour Anne Bouverot (Directrice générale de la GSMA, qui représente les intérêts des opérateurs télécoms au niveau mondial) (Les Echos, 30/06) : "Aujourd’hui, dans l’Union européenne, on compte 155 opérateurs de réseau. Soit deux de moins seulement qu’il y a cinq ans (…) A court terme, on arrivera peut-être à 140 opérateurs. Mais c’est encore beaucoup trop, si l’on compare aux Etats-Unis ou à la Chine."

Petit tour d’horizon des mouvements de regroupement les plus importants depuis le début de 2013.

Allemagne

Août 2013 : E-Plus propriété de KPN est vendu à O2 propriété de Telefonica Deutschland. Avec ce regroupement et le passage de 4 à 3 opérateurs mobiles, le nouvel opérateur devient numéro 2 devant Vodafone, Deutsche Telekom reste lui numéro 1.

Espagne

Mars 2014, rachat du cablo-opérateur ONO par Vodafone et rachat de Jazztel par Orange en octobre 2014.

Portugal

Novembre 2014, rachat de Portugal Telecom par Altice – propriétaire du nouvel SFR – En échange Altice devra céder deux filiales portugaises : Cabovisao et ONI, la première proposant des offres de télévision payante, d'internet et de téléphonie fixe aux ménages, la deuxième des services aux entreprises.

Grande Bretagne

Décembre 2014, rachat de EE par British Telecom. Janvier 2015, le conglomérat hongkongais Hutchison Wampoa rachète 02 propriété de Telefonica. Passage de 4 à 3 opérateurs mobiles. Juin 2013, dans la télévision payante, Liberty Global (Etats-Unis), déjà présent en Allemagne, a racheté Virgin Media en Grande-Bretagne.

Irlande

Juin 2013, le conglomérat hongkongais Hutchison rachète 02 Irlande, filiale de Telefonica. Passage de 4 à 3 opérateurs mobiles.

Belgique

Avril 2015, pour 1,32 milliard d’euro, KPN vend sa filiale belge Base à Telenet filiale du câblo-opérateur Liberty Global. L’opérateur néerlandais KPN cède ainsi sa dernière implantation à l’étranger.

En acquérant le numéro trois des télécoms belges, Telenet va faire passer sa part de marché à 29,7 % pour talonner Mobistar (propriété d’Orange), deuxième acteur belge derrière le leader Proximus (Belgacom, 40,8 % du marché).

Autriche

Fin 2012, passage de 4 à 3 opérateurs mobiles en Autriche avec la vente d’Orange Autriche au conglomérat hongkongais Hutchison.

Les petits acteurs européens "pourraient être rachetés par de gros opérateurs télécoms" selon le directeur général délégué d’Orange Gervais Pellissier. Outre l’incontournable P.Drahi, Orange regarde également : "Je ne sais pas quand ou quoi, mais je suis favorable à un Orange ambitieux en Europe. Nous sommes en train de regarder, nous prêtons attention à tout ce qui se passe", déclarait récemment Stéphane Richard au « Financial Times ».

Trois opérateurs sont régulièrement cités comme cibles potentielles : l’italien Telecom Italia, le néerlandais KPN et le belge Belgacom. Vivendi a pris le contrôle du premier en acquérant 14,9 % du capital. Après son échec sur Bouygues Telecom, P.Drahi se montre intéressé par KPN.

Pour Anne Bouverot (Directrice générale de la GSMA, qui représente les intérêts des opérateurs télécoms au niveau mondial) (Les Echos, 30/06) : "Aujourd’hui, dans l’Union européenne, on compte 155 opérateurs de réseau. Soit deux de moins seulement qu’il y a cinq ans (…) A court terme, on arrivera peut-être à 140 opérateurs. Mais c’est encore beaucoup trop, si l’on compare aux Etats-Unis ou à la Chine."

Petit tour d’horizon des mouvements de regroupement les plus importants depuis le début de 2013.

Allemagne

Août 2013 : E-Plus propriété de KPN est vendu à O2 propriété de Telefonica Deutschland. Avec ce regroupement et le passage de 4 à 3 opérateurs mobiles, le nouvel opérateur devient numéro 2 devant Vodafone, Deutsche Telekom reste lui numéro 1.

Espagne

Mars 2014, rachat du cablo-opérateur ONO par Vodafone et rachat de Jazztel par Orange en octobre 2014.

Portugal

Novembre 2014, rachat de Portugal Telecom par Altice – propriétaire du nouvel SFR – En échange Altice devra céder deux filiales portugaises : Cabovisao et ONI, la première proposant des offres de télévision payante, d'internet et de téléphonie fixe aux ménages, la deuxième des services aux entreprises.

Grande Bretagne

Décembre 2014, rachat de EE par British Telecom. Janvier 2015, le conglomérat hongkongais Hutchison Wampoa rachète 02 propriété de Telefonica. Passage de 4 à 3 opérateurs mobiles. Juin 2013, dans la télévision payante, Liberty Global (Etats-Unis), déjà présent en Allemagne, a racheté Virgin Media en Grande-Bretagne.

Irlande

Juin 2013, le conglomérat hongkongais Hutchison rachète 02 Irlande, filiale de Telefonica. Passage de 4 à 3 opérateurs mobiles.

Belgique

Avril 2015, pour 1,32 milliard d’euro, KPN vend sa filiale belge Base à Telenet filiale du câblo-opérateur Liberty Global. L’opérateur néerlandais KPN cède ainsi sa dernière implantation à l’étranger.

En acquérant le numéro trois des télécoms belges, Telenet va faire passer sa part de marché à 29,7 % pour talonner Mobistar (propriété d’Orange), deuxième acteur belge derrière le leader Proximus (Belgacom, 40,8 % du marché).

Autriche

Fin 2012, passage de 4 à 3 opérateurs mobiles en Autriche avec la vente d’Orange Autriche au conglomérat hongkongais Hutchison.

- @hammett_92

Brèves du PIF (Paysage de l'Internet Français) - N°126

Roaming européen

Enfin ! Des appels au même prix partout en Europe. La fin des frais d'itinérance sera effective à partir du 15 juin 2017. Avant d'être appliqué, ce texte doit être approuvé par le Parlement européen et le Conseil de l'Union européenne et en 2016 et 2017, le niveau des frais d'itinérance sera progressivement baissé, jusqu'à leur suppression définitive. En France certains abonnements permettent déjà d’avoir du roaming au même prix. Faudra encore patienter deux ans !

Zones blanches

Orange met en place une mission d’orientation et de coordination pour la couverture des zones blanches mobiles et pour le traitement des points sensibles du réseau fixe. Cette mission est confiée à Bruno Janet (revue de presse ARCEP, 02/07). 3070 communes toujours privées de mobile. 170 communes situées en zones rurales n’ont toujours pas accès au réseau 2G. 2900 autres ne sont toujours pas raccordées à la 3G. La loi Macron fixe l’obligation de supprimer ces zones blanches d’ici fin 2016 pour la 2G et mi-2017 pour la 3G, L’ARCEP disposera d’un pouvoir de sanction. A suivre donc.

Dailymotion

Fin de l’histoire chez Orange. Dailymotion est rentré dans le giron du groupe de médias. L’opération est bouclée depuis fin juin pour 217 millions d’euros et 80% du capital, Orange gardant pour le moment les 20% restants. Vivendi veut apporter des contenus de Canal+ et d’Universal afin de développer des synergies et retrouver de l’audience par rapport à Youtube.

Fin de l’histoire chez Orange. En avril 2011, Orange avait acheté 49% de Dailymotion pour 69 millions d’euros et était monté au printemps 2013 à 100% du capital pour 72 millions supplémentaires, il y a investi au minimum près de 30 millions d’euros depuis sans trouver la recette miracle pour faire grandir Dailymotion. Que va faire Bolloré ?

Roaming européen

Enfin ! Des appels au même prix partout en Europe. La fin des frais d'itinérance sera effective à partir du 15 juin 2017. Avant d'être appliqué, ce texte doit être approuvé par le Parlement européen et le Conseil de l'Union européenne et en 2016 et 2017, le niveau des frais d'itinérance sera progressivement baissé, jusqu'à leur suppression définitive. En France certains abonnements permettent déjà d’avoir du roaming au même prix. Faudra encore patienter deux ans !

Zones blanches

Orange met en place une mission d’orientation et de coordination pour la couverture des zones blanches mobiles et pour le traitement des points sensibles du réseau fixe. Cette mission est confiée à Bruno Janet (revue de presse ARCEP, 02/07). 3070 communes toujours privées de mobile. 170 communes situées en zones rurales n’ont toujours pas accès au réseau 2G. 2900 autres ne sont toujours pas raccordées à la 3G. La loi Macron fixe l’obligation de supprimer ces zones blanches d’ici fin 2016 pour la 2G et mi-2017 pour la 3G, L’ARCEP disposera d’un pouvoir de sanction. A suivre donc.

Dailymotion

Fin de l’histoire chez Orange. Dailymotion est rentré dans le giron du groupe de médias. L’opération est bouclée depuis fin juin pour 217 millions d’euros et 80% du capital, Orange gardant pour le moment les 20% restants. Vivendi veut apporter des contenus de Canal+ et d’Universal afin de développer des synergies et retrouver de l’audience par rapport à Youtube.

Fin de l’histoire chez Orange. En avril 2011, Orange avait acheté 49% de Dailymotion pour 69 millions d’euros et était monté au printemps 2013 à 100% du capital pour 72 millions supplémentaires, il y a investi au minimum près de 30 millions d’euros depuis sans trouver la recette miracle pour faire grandir Dailymotion. Que va faire Bolloré ?

- @hammett_92

Fiscalité du numérique : quelles pistes pour une fiscalité plus « juste »? Après le constat, quelle sont les réponses au niveau international ? Et au niveau national ?

1er partie – Etat des lieux et quelles réponses au niveau international

Etats des lieux

Les géants du numérique profitent, comme toutes les entreprises multinationales, des failles des systèmes fiscaux nationaux et des accords bilatéraux entre Etats pour pratiquer une optimisation fiscale permettant de réduire drastiquement leur taux d’imposition.

Une telle optimisation concerne la taxation des profits mais également la taxation des transactions entre filiales de divers pays. Les transactions numériques, parce qu’elles sont difficiles à localiser, posent le problème du taux de TVA applicable. Ces pratiques et contournements ont permis aux entreprises numériques de s’imposer face aux entreprises nationales, grâce à un avantage comparatif indéniable

Quelles réponses internationales ?

L’OCDE, à la demande du G20, et la Commission européenne ont entamé des travaux visant à corriger les failles du système fiscal européen et international. L'OCDE a publié des propositions au mois de septembre 2014 et les solutions tournent autour de la relocalisation des profits sur le territoire ou ils sont effectués.

D’autre part, L’UE a ouvert une enquête sur des aides d’État dont auraient pu bénéficier Apple en Irlande,

Voir l’adoption par la Commission européenne, en janvier 2015, de dispositions pour lutter contre l’optimisation fiscale entre pays européens (UE, 27/01).

L’application de la TVA selon le principe de destination réduit largement l’incitation des entreprises à s’installer dans le pays appliquant le taux le plus bas, et donc la concurrence fiscale entre les États. Le changement opéré au 1er janvier 2015 pourrait être l’occasion de collecter des données sur ses effets : évolution des taux de taxation des transactions6, recettes fiscales collectées et répartition au niveau européen.

1er partie – Etat des lieux et quelles réponses au niveau international

Etats des lieux

Les géants du numérique profitent, comme toutes les entreprises multinationales, des failles des systèmes fiscaux nationaux et des accords bilatéraux entre Etats pour pratiquer une optimisation fiscale permettant de réduire drastiquement leur taux d’imposition.

Une telle optimisation concerne la taxation des profits mais également la taxation des transactions entre filiales de divers pays. Les transactions numériques, parce qu’elles sont difficiles à localiser, posent le problème du taux de TVA applicable. Ces pratiques et contournements ont permis aux entreprises numériques de s’imposer face aux entreprises nationales, grâce à un avantage comparatif indéniable

Quelles réponses internationales ?

L’OCDE, à la demande du G20, et la Commission européenne ont entamé des travaux visant à corriger les failles du système fiscal européen et international. L'OCDE a publié des propositions au mois de septembre 2014 et les solutions tournent autour de la relocalisation des profits sur le territoire ou ils sont effectués.

D’autre part, L’UE a ouvert une enquête sur des aides d’État dont auraient pu bénéficier Apple en Irlande,

Voir l’adoption par la Commission européenne, en janvier 2015, de dispositions pour lutter contre l’optimisation fiscale entre pays européens (UE, 27/01).

L’application de la TVA selon le principe de destination réduit largement l’incitation des entreprises à s’installer dans le pays appliquant le taux le plus bas, et donc la concurrence fiscale entre les États. Le changement opéré au 1er janvier 2015 pourrait être l’occasion de collecter des données sur ses effets : évolution des taux de taxation des transactions6, recettes fiscales collectées et répartition au niveau européen.

- @hammett_92

Fiscalité du numérique : quelles pistes pour une fiscalité plus « juste »? Après le constat, quelles sont les réponses au niveau international ? Et au niveau national ?

2 – Quelles réponses au niveau national ?

Quelles réponses en France ?

France Stratégie dans une note publiée en mars 2015 donne quelques postes. Le constat étant que l’économie numérique a des spécificités qui : "sont à l’origine des difficultés à appliquer le cadre fiscal actuel. Dès lors, la nécessaire adaptation de ce cadre demande une analyse économique de celles-ci et, à travers elles, du fonctionnement des entreprises du numérique".

Dans l’attente d’une refonte du cadre fiscal international, de nouveaux outils fiscaux spécifiques pourraient être envisagés, au niveau européen ou d’un noyau de pays. France Stratégie propose donc de d’instaurer une fiscalité : "qui reposerait sur une taxe ad valorem des revenus publicitaires ou de la collecte de données personnelles, plus facilement rattachables à un territoire". Toutefois pour les économistes consultés : "il conviendrait de veiller à limiter les effets distorsifs qu’elle pourrait engendrer : collecte plus intensive de données, instauration de services payants, exclusion d’une partie des utilisateurs, frein à l’innovation. De ce fait, un taux de taxation assez faible et la mise en place d’un seuil, en deçà duquel l’entreprise ne serait pas taxée, semblent opportuns".

Pour rappel, France Stratégie est un organisme de réflexion, d’expertise et de concertation placé auprès du Premier ministre. Il a été créé par décret le 22 avril 2013.

Une taxe sur la bande passante

Afin d’alimenter le débat, le Ministre de l’Economie a demandé à L’ARCEP d’étudié la mise en place d’une taxe sur la bande passante. L’ARCEP devrait rendre un avis technique au mois de juillet. Gros problème : si cette taxe était mise en place, elle ne serait au minimum efficace que si elle était instaurée au niveau européen. D’autre part, elle pénaliserait aussi les acteurs français et européens du numérique. L’ARCEP pourrait donc proposer de taxer les capacités d'interconnexion allouées entre les FAI grands publics et les services gourmands en bande passante.

La France prendra-t-elle le risque de faire cavalier seul ou est-ce simplement un moyen de peser sur les débats européens ?

2 – Quelles réponses au niveau national ?

Quelles réponses en France ?

France Stratégie dans une note publiée en mars 2015 donne quelques postes. Le constat étant que l’économie numérique a des spécificités qui : "sont à l’origine des difficultés à appliquer le cadre fiscal actuel. Dès lors, la nécessaire adaptation de ce cadre demande une analyse économique de celles-ci et, à travers elles, du fonctionnement des entreprises du numérique".

Dans l’attente d’une refonte du cadre fiscal international, de nouveaux outils fiscaux spécifiques pourraient être envisagés, au niveau européen ou d’un noyau de pays. France Stratégie propose donc de d’instaurer une fiscalité : "qui reposerait sur une taxe ad valorem des revenus publicitaires ou de la collecte de données personnelles, plus facilement rattachables à un territoire". Toutefois pour les économistes consultés : "il conviendrait de veiller à limiter les effets distorsifs qu’elle pourrait engendrer : collecte plus intensive de données, instauration de services payants, exclusion d’une partie des utilisateurs, frein à l’innovation. De ce fait, un taux de taxation assez faible et la mise en place d’un seuil, en deçà duquel l’entreprise ne serait pas taxée, semblent opportuns".

Pour rappel, France Stratégie est un organisme de réflexion, d’expertise et de concertation placé auprès du Premier ministre. Il a été créé par décret le 22 avril 2013.

Une taxe sur la bande passante

Afin d’alimenter le débat, le Ministre de l’Economie a demandé à L’ARCEP d’étudié la mise en place d’une taxe sur la bande passante. L’ARCEP devrait rendre un avis technique au mois de juillet. Gros problème : si cette taxe était mise en place, elle ne serait au minimum efficace que si elle était instaurée au niveau européen. D’autre part, elle pénaliserait aussi les acteurs français et européens du numérique. L’ARCEP pourrait donc proposer de taxer les capacités d'interconnexion allouées entre les FAI grands publics et les services gourmands en bande passante.

La France prendra-t-elle le risque de faire cavalier seul ou est-ce simplement un moyen de peser sur les débats européens ?

- @hammett_92