Marché professionnels et particuliers en Métropole et DOM-TOM : généralités

Au niveau national (Métropole + DOM-TOM), il faut noter une augmentation du parc total actif de 239 000 clients (1 client = 1 ligne mobile) sur le trimestre, ce qui porte le total à 80,289 millions de cartes SIM. En glissement annuel, le parc total augmente de 2,6, après 3,3% au T1, 4,1% au T4, 4,9 % au T3, 4,8% au T2, 5,2% au T1 2014. La chute est significative.

Professionnels et particuliers en Métropole : les Mvno

7,225 millions de clients ont souscrit à un service mobile auprès d’un Mvno, soit une augmentation de 42 000 +0,6%) contre une baisse de -8,6% au T4 (vidage de Virgin Mobile et Numéricable).

Les Mvno représentent 10,3% du marché total métropole contre 10,2% au T1 et 10,4% au T4.

Parts de marché - Forfaits

- Lors du T1 2015, Orange avait gagné 451 000 forfaits (42,3% de parts de marché), Free 420 000 (39,4% , Bouygues 196 000 (18,4%), pour un total net de l’ARCEP de 887 000. SFR négatif de 144 000 et les MVNO de 36 000.

Parts de marché dans l'ADSL, la Fibre Optique et le mobile

Quelques chiffres et statistiques (hors résultats financiers) suite à la publication des résultats d'Orange au 30 juin. Ces chiffres portent sur l’activité Internet et sur l’activité mobile.

Orange s’appuie encore et toujours sur le FTTH, Open et Sosh pour présenter de solides résultats commerciaux. C’est à l’image des deux trimestres précédents.

* en milliers

Haut et très haut débit

Le très haut débit tire encore la croissance d’Orange. Sur ce trimestre, c’est encore un gain de 82 000 nouveaux clients, 39 000 sont des nouveaux clients contre 37 000 pour le T1, 41 000 pour le T4 et 37 000 (sur 67 000) sur le T3.

Les clients FTTH représentent 6,9% de sa base clientèle contre 6,1% à fin T1, 5,4% à fin 2014, 3,2% à fin 2013 et 1,8% à fin 2012.En contrepartie et mécaniquement l’ADSL continue de baisser.

Le nombre de clients avec une offre Open est de 6,559 millions. Il reste encore 62 000 clients en bas débit.

Téléphonie mobile

Sur les forfaits, Orange progresse de 414 000 nouveaux clients (+451 000 au T1, +418 000 au T4, mais ce sont des forfaits sans engagement.

Sosh représente un gain de 111 000 nouveaux clients et représente 11,9% des clients avec un forfait contre 11,7% à fin mars 2015, 11,2% à fin 2014, 8,9% à fin 2013 et 2,9% à fin 2012.

Et représente 9,9% de l’ensemble des clients chez Orange, contre 9,6% à fin mars 2015, 9,1% à fin 2014 et 6,9% à fin 2013 et 2,0% à fin 2012.

Sosh représente 26,8% des recrutements nets contre 33,7% à fin mars 2015, 40% à fin 2014, 57% à fin 2013.

Sur le prépayé, c’est toujours la chute, même si elle semble moins importante sur ce trimestre. Cela se ressent également pour les Mvno hébergés sur le réseau Orange est définitivement passé sous la barre du million de clients.

Orange s’appuie encore et toujours sur le FTTH, Open et Sosh pour présenter de solides résultats commerciaux. C’est à l’image des deux trimestres précédents.

* en milliers

Haut et très haut débit

Le très haut débit tire encore la croissance d’Orange. Sur ce trimestre, c’est encore un gain de 82 000 nouveaux clients, 39 000 sont des nouveaux clients contre 37 000 pour le T1, 41 000 pour le T4 et 37 000 (sur 67 000) sur le T3.

Les clients FTTH représentent 6,9% de sa base clientèle contre 6,1% à fin T1, 5,4% à fin 2014, 3,2% à fin 2013 et 1,8% à fin 2012.En contrepartie et mécaniquement l’ADSL continue de baisser.

Le nombre de clients avec une offre Open est de 6,559 millions. Il reste encore 62 000 clients en bas débit.

Téléphonie mobile

Sur les forfaits, Orange progresse de 414 000 nouveaux clients (+451 000 au T1, +418 000 au T4, mais ce sont des forfaits sans engagement.

Sosh représente un gain de 111 000 nouveaux clients et représente 11,9% des clients avec un forfait contre 11,7% à fin mars 2015, 11,2% à fin 2014, 8,9% à fin 2013 et 2,9% à fin 2012.

Et représente 9,9% de l’ensemble des clients chez Orange, contre 9,6% à fin mars 2015, 9,1% à fin 2014 et 6,9% à fin 2013 et 2,0% à fin 2012.

Sosh représente 26,8% des recrutements nets contre 33,7% à fin mars 2015, 40% à fin 2014, 57% à fin 2013.

Sur le prépayé, c’est toujours la chute, même si elle semble moins importante sur ce trimestre. Cela se ressent également pour les Mvno hébergés sur le réseau Orange est définitivement passé sous la barre du million de clients.

- @hammett_92

Brèves du PIF (Paysage de l'Internet Français) - N°130

Altice plus intéressé par Bouygues

Altice n'a pas prévu de nouvelles acquisitions dans un futur proche et ne juge pas "nécessaire" la consolidation du marché français, a déclaré mercredi son directeur général Dexter Goei, lors d'une conférence téléphonique ce mercredi. "Le dossier est clos"...Jusqu’à la prochaine fois ?

Rachat de SFR par Numericable

Dans le cadre de ce rachat, l’Autorité De La Concurrence communiqué avait quelques exigences sur le déploiement du très haut débit et vient de faire de point : "Le groupe Altice s'est notamment engagé à renégocier avec le groupe Orange le périmètre des communes pour lesquelles SFR s'est vu confié le déploiement du réseau de fibre optique (FttH), aux termes d'un accord de cofinancement conclu entre SFR et Orange le 14 novembre 2011.

Le réseau câblé de Numericable couvrant une partie des zones confiées à SFR, l'Autorité a estimé que le nouvel ensemble Numericable-SFR était peu incité à déployer un réseau FttH dans ces zones, ce qui risquait d'entraîner un gel des déploiements.

Pour y remédier le groupe Altice s'est engagé à négocier de bonne foi avec Orange un échange de communes de la zone câble sur lesquelles SFR bénéficie d'une exclusivité de déploiement contre un nombre identique de prises, pour un coût de déploiement comparable, situées dans la zone d'exclusivité d'Orange. A l'issue du délai prévu par l'engagement, si aucun accord d'échange venait à être conclu concernant les communes de la zone câble, Numericable-SFR permettra à Orange de réaliser les déploiements sur cette zone, nonobstant toute clause contraire figurant au contrat.

L'Autorité prend acte de la levée de clause d'exclusivité interdisant à Orange de déployer son réseau FttH dans les communes de la zone câble attribuées à Numericable-SFR

Par un courrier adressé à Orange le 22 juillet 2015, dont l'Autorité a reçu une copie, Numericable-SFR constate l'échec des négociations menées depuis février 2015 et ne s'opposera donc pas au déploiement de la fibre par Orange dans les zones qui lui étaient antérieurement réservées.

L'Autorité, qui n'a pas l'intention de demander une prolongation des discussions entre les deux opérateurs, prend acte de la levée de la clause d'exclusivité interdisant à Orange de déployer son réseau FttH dans les communes relevant de la zone confiée à Numericable-SFR. La levée immédiate de cette interdiction est de nature à accélérer le déploiement du Très Haut Débit FttH dans ces communes par Orange."

L’ADLC jette l’éponge et constate que l’accord de cofinancement conclu entre SFR et Orange le 14 novembre 2011 est donc caduc et chacun va pouvoir faire ce qu’il veut, là où il veut. Dans les faits, SFR va d’abord s’appuyer sur le réseau Numericable afin de le rentabiliser et de déployer le

Ftth dans les zones denses. Ensuite, il sera bien temps de passer à la vitesse supérieure.

Orange aura-t-il les moyens de se substituer partout à SFR ? Et le voudra-t-il ?

Altice plus intéressé par Bouygues

Altice n'a pas prévu de nouvelles acquisitions dans un futur proche et ne juge pas "nécessaire" la consolidation du marché français, a déclaré mercredi son directeur général Dexter Goei, lors d'une conférence téléphonique ce mercredi. "Le dossier est clos"...Jusqu’à la prochaine fois ?

Rachat de SFR par Numericable

Dans le cadre de ce rachat, l’Autorité De La Concurrence communiqué avait quelques exigences sur le déploiement du très haut débit et vient de faire de point : "Le groupe Altice s'est notamment engagé à renégocier avec le groupe Orange le périmètre des communes pour lesquelles SFR s'est vu confié le déploiement du réseau de fibre optique (FttH), aux termes d'un accord de cofinancement conclu entre SFR et Orange le 14 novembre 2011.

Le réseau câblé de Numericable couvrant une partie des zones confiées à SFR, l'Autorité a estimé que le nouvel ensemble Numericable-SFR était peu incité à déployer un réseau FttH dans ces zones, ce qui risquait d'entraîner un gel des déploiements.

Pour y remédier le groupe Altice s'est engagé à négocier de bonne foi avec Orange un échange de communes de la zone câble sur lesquelles SFR bénéficie d'une exclusivité de déploiement contre un nombre identique de prises, pour un coût de déploiement comparable, situées dans la zone d'exclusivité d'Orange. A l'issue du délai prévu par l'engagement, si aucun accord d'échange venait à être conclu concernant les communes de la zone câble, Numericable-SFR permettra à Orange de réaliser les déploiements sur cette zone, nonobstant toute clause contraire figurant au contrat.

L'Autorité prend acte de la levée de clause d'exclusivité interdisant à Orange de déployer son réseau FttH dans les communes de la zone câble attribuées à Numericable-SFR

Par un courrier adressé à Orange le 22 juillet 2015, dont l'Autorité a reçu une copie, Numericable-SFR constate l'échec des négociations menées depuis février 2015 et ne s'opposera donc pas au déploiement de la fibre par Orange dans les zones qui lui étaient antérieurement réservées.

L'Autorité, qui n'a pas l'intention de demander une prolongation des discussions entre les deux opérateurs, prend acte de la levée de la clause d'exclusivité interdisant à Orange de déployer son réseau FttH dans les communes relevant de la zone confiée à Numericable-SFR. La levée immédiate de cette interdiction est de nature à accélérer le déploiement du Très Haut Débit FttH dans ces communes par Orange."

L’ADLC jette l’éponge et constate que l’accord de cofinancement conclu entre SFR et Orange le 14 novembre 2011 est donc caduc et chacun va pouvoir faire ce qu’il veut, là où il veut. Dans les faits, SFR va d’abord s’appuyer sur le réseau Numericable afin de le rentabiliser et de déployer le

Ftth dans les zones denses. Ensuite, il sera bien temps de passer à la vitesse supérieure.

Orange aura-t-il les moyens de se substituer partout à SFR ? Et le voudra-t-il ?

- @hammett_92

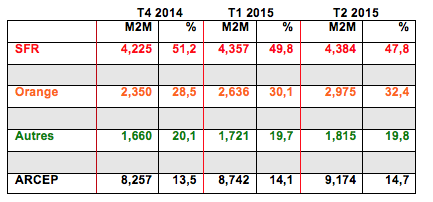

Avec la publication des résultats de Orange, de SFR et des statistiques sur les services mobiles de l’ARCEP, il est possible d’avoir une vue sur ce que représente le M2M (Machine to Machine). Le segment est en phase de développement astronomique et offre de belles perspectives de croissance pour les opérateurs. Cela permet de compenser en partie la stagnation/régression des forfaits grands publics.

A ce jour, Bouygues Telecom et Free ne donnent pas de statistiques.

Pour l’ARCEP, la définition du parc MtoM est la suivante : «nombre de cartes SIM utilisées pour la communication entre équipements distants (gestion à distance d’équipements, terminaux et serveurs, fixes ou mobiles). (…) Sont prises en compte les cartes SIM équipant les « machines », que la communication se fasse uniquement en réception, uniquement en émission ou les deux. Ne sont pas comptabilisées dans cette rubrique les cartes utilisées pour les communications interpersonnelles et les cartes internet exclusives».

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Orange et SFR et l’ARCEP.

- Au T2 2015, SFR avec 4,384 millions de cartes SIM est à 47,8% de parts de marché.

- La rubrique "autres" est calculée en défalquant les chiffres de SFR et Orange au total de l'ARCEP.

Comme sur le segment Grand Public, SFR est en train de perdre très rapidement des parts de marché au profit d'Orange. Malgré tout SFR est en core un très solide leader sur le marché.

A ce jour, Bouygues Telecom et Free ne donnent pas de statistiques.

Pour l’ARCEP, la définition du parc MtoM est la suivante : «nombre de cartes SIM utilisées pour la communication entre équipements distants (gestion à distance d’équipements, terminaux et serveurs, fixes ou mobiles). (…) Sont prises en compte les cartes SIM équipant les « machines », que la communication se fasse uniquement en réception, uniquement en émission ou les deux. Ne sont pas comptabilisées dans cette rubrique les cartes utilisées pour les communications interpersonnelles et les cartes internet exclusives».

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Orange et SFR et l’ARCEP.

- Au T2 2015, SFR avec 4,384 millions de cartes SIM est à 47,8% de parts de marché.

- La rubrique "autres" est calculée en défalquant les chiffres de SFR et Orange au total de l'ARCEP.

Comme sur le segment Grand Public, SFR est en train de perdre très rapidement des parts de marché au profit d'Orange. Malgré tout SFR est en core un très solide leader sur le marché.

- @hammett_92

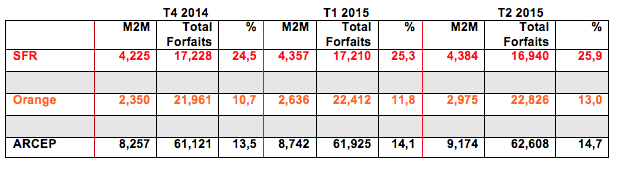

Deuxième récapitulatif sur le M2M : son impact par rapport aux forfaits. Pour rappel, Bouygues Telecom et Free ne donnent pas de statistiques.

Sur ce segment, Orange est en augmentation de 202% depuis fin 2011, alors que les forfaits n’ont augmenté que de 15,2%. Sur cette période l’ARCEP mesure une augmentation de 86,9% sur le M2M et de 9,8% sur les forfaits.

Pour SFR, avec l’intégration de Numericable et surtout de Completel, cela occupe 25,9% du total des forfaits soit le double d’Orange. Mais c’est en très forte progression de 4,5% sur l’ensemble des forfaits à fin 2011 et 6,6% à fin 2012 et 13% à fin juin.

Alors que le marché grand public est en stagnation ou en régression, le M2M est à ce jour le seul gros relais de croissance pour les opérateurs. Stéphane Richard, le pédégé d’Orange mise gros sur les objets connectés. “Sur le milliard d'euros de diversifications que nous visons d'ici 2020, 600 millions doivent venir de ce segment.”.

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Orange et SFR et l’ARCEP.

- Au T2 2015, SFR comptabilise 4,385 millions de forfaits M2M, soit 25,9% du total de ses forfaits. Orange 2,975 millions soit 13% de ses forfaits et l'ARCEP 9,174 millions, soit 14,7% des forfaits.

Sur ce segment, Orange est en augmentation de 202% depuis fin 2011, alors que les forfaits n’ont augmenté que de 15,2%. Sur cette période l’ARCEP mesure une augmentation de 86,9% sur le M2M et de 9,8% sur les forfaits.

Pour SFR, avec l’intégration de Numericable et surtout de Completel, cela occupe 25,9% du total des forfaits soit le double d’Orange. Mais c’est en très forte progression de 4,5% sur l’ensemble des forfaits à fin 2011 et 6,6% à fin 2012 et 13% à fin juin.

Alors que le marché grand public est en stagnation ou en régression, le M2M est à ce jour le seul gros relais de croissance pour les opérateurs. Stéphane Richard, le pédégé d’Orange mise gros sur les objets connectés. “Sur le milliard d'euros de diversifications que nous visons d'ici 2020, 600 millions doivent venir de ce segment.”.

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Orange et SFR et l’ARCEP.

- Au T2 2015, SFR comptabilise 4,385 millions de forfaits M2M, soit 25,9% du total de ses forfaits. Orange 2,975 millions soit 13% de ses forfaits et l'ARCEP 9,174 millions, soit 14,7% des forfaits.

- @hammett_92

Brèves du PIF (Paysage de l'Internet Français) - N°131

Orange devrait se renforcer en Afrique

Orange et Airtel sont entrés aujourd’hui en négociations exclusives sur l’acquisition potentielle des filiales d’Airtel au Burkina Faso, au Congo-Brazzaville, en Sierra Leone et au Tchad. Orange a une forte présence en Afrique avec 97,4 millions de clients. Orange souhaite se developper sur ce continent ayant un potentiel de forte croissance. Reste qu’Orange est absent de deux gros pays : l’Afrique du Sud et le Nigéria. Le plus gros opérateur du continent est MTN.

D’autre part Orange va monter à 49% du capital de Meditel sa filiale marocaine. Cela permettra à Orange de consolider cette filiale dans ses comptes et d’y introduire la marque Orange. Meditel compte 13 millions d’abonnés mobiles pour 31% de part de marché.

Le site Orangeinfo a publié une carte qui fait le point sur la présence d’Orange en Afrique et au Moyen-Orient.

Orange devrait quitter l’Armenie

Orange veut se désengager de l'Arménie où il est présent depuis 2009. Pour cela il est rentré en négociations exclusives avec Ucom pour la reprise de 100% de cette filiale. Fin 2014, Orange comptait 630.000 clients en Arménie et employait 500 personnes. Ce pays ne fait pas partie d’une zone géographique stratégique pour Orange. Pour le groupe, il faut être fort en Europe et en Afrique.

Très haut débit

Jeudi 16 juillet se tenait la conférence annuelle du « Plan France très haut débit ». Une occasion de faire le point avec l’ensemble des acteurs concernés sur l’avancement de ce plan. L'objectif est de couvrir 50 % des foyers en très haut débit en 2017 et 100 % en 2022, dont 80 % en fibre jusqu'à l'abonné. Cela devrait coûter 20 milliards d'euros d'ici 2020, dont 3 milliards pour l’État.

Aujourd’hui 44,3 % de l’objectif a été atteint. Environ 17 millions de locaux (logements, entreprises et sites publics) ont été raccordés à un réseau de cuivre très haut débit (VDSL2), câble modernisé et Fibre optique.

Orange devrait se renforcer en Afrique

Orange et Airtel sont entrés aujourd’hui en négociations exclusives sur l’acquisition potentielle des filiales d’Airtel au Burkina Faso, au Congo-Brazzaville, en Sierra Leone et au Tchad. Orange a une forte présence en Afrique avec 97,4 millions de clients. Orange souhaite se developper sur ce continent ayant un potentiel de forte croissance. Reste qu’Orange est absent de deux gros pays : l’Afrique du Sud et le Nigéria. Le plus gros opérateur du continent est MTN.

D’autre part Orange va monter à 49% du capital de Meditel sa filiale marocaine. Cela permettra à Orange de consolider cette filiale dans ses comptes et d’y introduire la marque Orange. Meditel compte 13 millions d’abonnés mobiles pour 31% de part de marché.

Le site Orangeinfo a publié une carte qui fait le point sur la présence d’Orange en Afrique et au Moyen-Orient.

Orange devrait quitter l’Armenie

Orange veut se désengager de l'Arménie où il est présent depuis 2009. Pour cela il est rentré en négociations exclusives avec Ucom pour la reprise de 100% de cette filiale. Fin 2014, Orange comptait 630.000 clients en Arménie et employait 500 personnes. Ce pays ne fait pas partie d’une zone géographique stratégique pour Orange. Pour le groupe, il faut être fort en Europe et en Afrique.

Très haut débit

Jeudi 16 juillet se tenait la conférence annuelle du « Plan France très haut débit ». Une occasion de faire le point avec l’ensemble des acteurs concernés sur l’avancement de ce plan. L'objectif est de couvrir 50 % des foyers en très haut débit en 2017 et 100 % en 2022, dont 80 % en fibre jusqu'à l'abonné. Cela devrait coûter 20 milliards d'euros d'ici 2020, dont 3 milliards pour l’État.

Aujourd’hui 44,3 % de l’objectif a été atteint. Environ 17 millions de locaux (logements, entreprises et sites publics) ont été raccordés à un réseau de cuivre très haut débit (VDSL2), câble modernisé et Fibre optique.

- @hammett_92

Alors qu’Orange et SFR ont publié leurs résultats du deuxième trimestre, quelques statistiques peuvent être intéressantes à suivre : celle du niveau du taux d’occupation des prises très haut débit, soit le nombre de clients par rapport au nombre de prises connectables.

Il va de soi que c’est significatif pour les deux plus gros « fibreurs ». Bouygues loue des capacités principalement à SFR et Free n’étant pas vraiment dans la course.

Depuis plusieurs trimestres, Orange multiplie les efforts afin de convertir ses clients au très haut débit et tente de grignoter son retard sur SFR qui est en pleine restructuration semble lever (un peu) le pied.

Taux d’occupation

Le taux d’occupation est le taux du nombre de clients/nombre de lignes connectables. A fin juin, ce taux d est de 18,1% pour SFR et de 16,7% pour Orange. A fin décembre 2014, il était de 17,1% pour SFR et 15,5% pour Orange. A fin décembre 2013, il était de 14,9% pour Numericable et 12,4% pour Orange.

L’objectif pour Orange est d’avoir une base de 60% clients sur fibre d'ici à 2018 et 1 million de client d’ici à la fin de l’année.

Lignes connectables

Chez SFR, le nombre de lignes connectables est de 9,210 millions contre 9,119 millions à fin mars et de 9,958 millions à fin juin 2014, soit une baisse de 7,5%. Pourquoi cette baisse ? Un nettoyage lié au rachat de SFR ?

Chez Orange, c’est 4,314 millions de ligne connectables, contre 3,932 millions à fin mars et 3,028 millions à fin juin 2014, soit une augmentation de 42,5 sur un an.

Gains de nouveaux clients ?

Dans la conquête de nouveaux clients, Orange fait mieux que SFR, mais cela reste à un niveau relativement moyen.

Orange

A fin juin sur 82 000 nouveaux clients, 43 000 étaient des migrations de l’ADSL et 39 000 de nouveaux clients. A fin mars sur 75 000 nouveaux clients, 38 000 étaient des migrations et 37 000 de nouveaux clients. Au total, depuis janvier 2014, Orange a gagné 396 000 clients sur le ftth,193 000 étaient de «nouveaux » clients, soit 48,7% (48% sur l’année 2014 et 47,7% sur 2015).

SFR

A fin juin sur 70 000 nouveaux clients, 64 000 étaient des migrations et 6 000 de nouveaux clients. A fin mars sur 48 000 nouveaux clients, 22 000 étaient des migrations.

Objectifs de développement

Lors de la présentation de son plan « essentiels 2020 », Orange a prévu le raccordement de 12 millions de foyers pour fin 2018 et 20 millions à fin 2022.

Chez SFR, un plan d’action prévoit de desservir 7,7 millions de prises en 2015 puis 12 millions en 2017 et 15 millions en 2020.

Bouygues prévoit 2 millions de prises ftth à fin 2015.

Free prévoyait (en 2006) 4 millions de prises pour 2012 et 750 000 abonnés (il vient juste de dépaser 100 000 clients ). Depuis, en 2011, Free s’est rapproché d’Orange dans 60 agglomérations et pourrait lancer une offre en ZMD et cela pourrait même être "une des surprises de Free en 2015".

Il va de soi que c’est significatif pour les deux plus gros « fibreurs ». Bouygues loue des capacités principalement à SFR et Free n’étant pas vraiment dans la course.

Depuis plusieurs trimestres, Orange multiplie les efforts afin de convertir ses clients au très haut débit et tente de grignoter son retard sur SFR qui est en pleine restructuration semble lever (un peu) le pied.

Taux d’occupation

Le taux d’occupation est le taux du nombre de clients/nombre de lignes connectables. A fin juin, ce taux d est de 18,1% pour SFR et de 16,7% pour Orange. A fin décembre 2014, il était de 17,1% pour SFR et 15,5% pour Orange. A fin décembre 2013, il était de 14,9% pour Numericable et 12,4% pour Orange.

L’objectif pour Orange est d’avoir une base de 60% clients sur fibre d'ici à 2018 et 1 million de client d’ici à la fin de l’année.

Lignes connectables

Chez SFR, le nombre de lignes connectables est de 9,210 millions contre 9,119 millions à fin mars et de 9,958 millions à fin juin 2014, soit une baisse de 7,5%. Pourquoi cette baisse ? Un nettoyage lié au rachat de SFR ?

Chez Orange, c’est 4,314 millions de ligne connectables, contre 3,932 millions à fin mars et 3,028 millions à fin juin 2014, soit une augmentation de 42,5 sur un an.

Gains de nouveaux clients ?

Dans la conquête de nouveaux clients, Orange fait mieux que SFR, mais cela reste à un niveau relativement moyen.

Orange

A fin juin sur 82 000 nouveaux clients, 43 000 étaient des migrations de l’ADSL et 39 000 de nouveaux clients. A fin mars sur 75 000 nouveaux clients, 38 000 étaient des migrations et 37 000 de nouveaux clients. Au total, depuis janvier 2014, Orange a gagné 396 000 clients sur le ftth,193 000 étaient de «nouveaux » clients, soit 48,7% (48% sur l’année 2014 et 47,7% sur 2015).

SFR

A fin juin sur 70 000 nouveaux clients, 64 000 étaient des migrations et 6 000 de nouveaux clients. A fin mars sur 48 000 nouveaux clients, 22 000 étaient des migrations.

Objectifs de développement

Lors de la présentation de son plan « essentiels 2020 », Orange a prévu le raccordement de 12 millions de foyers pour fin 2018 et 20 millions à fin 2022.

Chez SFR, un plan d’action prévoit de desservir 7,7 millions de prises en 2015 puis 12 millions en 2017 et 15 millions en 2020.

Bouygues prévoit 2 millions de prises ftth à fin 2015.

Free prévoyait (en 2006) 4 millions de prises pour 2012 et 750 000 abonnés (il vient juste de dépaser 100 000 clients ). Depuis, en 2011, Free s’est rapproché d’Orange dans 60 agglomérations et pourrait lancer une offre en ZMD et cela pourrait même être "une des surprises de Free en 2015".

- @hammett_92

Brèves du PIF (Paysage de l'Internet Français) - N°132

P.drahi fait l'actualité : quelle seront les futurs achetés en Europe (KPN aux Pays Bas, Voo et/ou Belgacom en Belgique) ou aux Etats_Unis (Cox Communicationet Cablevision) (Les Echos, 11/08) et se restructure afin de faciliter de futures acquisitions (La Tribune, 10/08).

Les dépenses de P.Drahi

Une infographie qui résume les emplettes de P.Drahi depuis mars 2014. Il lui «manque» juste Bouygues Telecom et Time Warner à son tableau de chasse.

Altice rachète des actions SFR

Début août Altice - la maison mère de SFR – a racheté pour 67 millions d’euros d’actions de SFR. Altice détient désormais 78,17% du capital de SFR. Pourquoi ?

Dans un premier temps, afin de démonter qu’il n’hésite pas à investir dans le capital de SFR, ce qui donne confiance aux investisseurs et au cours de bourse. Dans le cadre d’un rachat, l’arme de l’échange d’actions peut être combiné avec de l’endettement. Lorsque l’action est haute, cela aide.

Enfin rien de tel qu’un cours haut pour distribuer des stock-options.

P.drahi fait l'actualité : quelle seront les futurs achetés en Europe (KPN aux Pays Bas, Voo et/ou Belgacom en Belgique) ou aux Etats_Unis (Cox Communicationet Cablevision) (Les Echos, 11/08) et se restructure afin de faciliter de futures acquisitions (La Tribune, 10/08).

Les dépenses de P.Drahi

Une infographie qui résume les emplettes de P.Drahi depuis mars 2014. Il lui «manque» juste Bouygues Telecom et Time Warner à son tableau de chasse.

Altice rachète des actions SFR

Début août Altice - la maison mère de SFR – a racheté pour 67 millions d’euros d’actions de SFR. Altice détient désormais 78,17% du capital de SFR. Pourquoi ?

Dans un premier temps, afin de démonter qu’il n’hésite pas à investir dans le capital de SFR, ce qui donne confiance aux investisseurs et au cours de bourse. Dans le cadre d’un rachat, l’arme de l’échange d’actions peut être combiné avec de l’endettement. Lorsque l’action est haute, cela aide.

Enfin rien de tel qu’un cours haut pour distribuer des stock-options.

- @hammett_92

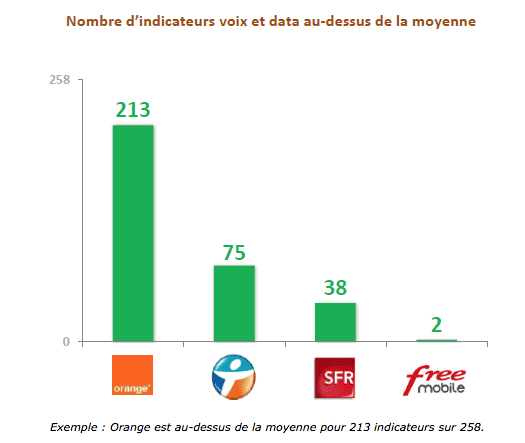

L’ARCEP a publié son observatoire annuel sur la qualité des services mobiles de Bouygues, Free, Orange et SFR.

Résultats 2015

Il en ressort que : "Comme en 2014, les résultats de l’enquête permettent de souligner des différences importantes de qualité de service entre les quatre opérateurs mobiles : la hiérarchie issue de l’enquête 2014 ne change pas cette année. Orange est l’opérateur qui a les meilleurs résultats (153 indicateurs au-dessus de la moyenne), que ce soit pour les services de téléphonie, de SMS ou de données. Bouygues Telecom et SFR affichent des performances assez proches, moins bonnes que celles d'Orange, mais avec un léger avantage pour le premier (respectivement 52 et 42 indicateurs au-dessus de la moyenne). Free Mobile, dont le réseau 3G est en cours de déploiement, obtient des résultats sensiblement moins bons sur un grand nombre d'indicateurs (9 indicateurs au-dessus de la moyenne)."

Globalement, Orange domine avec 153 indicateurs au-dessus de la moyenne, contre 52 pour Bouygues Telecom, 42 pour SFR et 9 pour Free. C'est inquiétant pour SFR et cela confirme les chiffres de déploiement de la 4G. Pour Free tout reste (encore) à faire.

Heureusement (ou pas, c'est selon) le recrutement de nouveaux clients ne se fait pas seulement qu'avec ce type d'enquête.

Présentation de l'enquête

"L’enquête 2015 a été réalisée entre les mois de février et mai 2015. Elle a permis de réaliser près de 160 000 mesures en 2G, 3G et 4G sur l’ensemble du territoire (à l’intérieur et à l’extérieur des bâtiments) et dans les transports (métro, RER, TER, TGV, autoroutes). Les tests ont porté sur les services mobiles les plus répandus (appels, SMS, transfert de données, web, vidéo)."

Résultats 2014

En juillet 2014, les résultats étaient les suivants. Les critères de la 4G n'étaient pas pris en compte, il donc compliqué de comparer les chiffres d'une année sur l'autre.

Résultats 2015

Il en ressort que : "Comme en 2014, les résultats de l’enquête permettent de souligner des différences importantes de qualité de service entre les quatre opérateurs mobiles : la hiérarchie issue de l’enquête 2014 ne change pas cette année. Orange est l’opérateur qui a les meilleurs résultats (153 indicateurs au-dessus de la moyenne), que ce soit pour les services de téléphonie, de SMS ou de données. Bouygues Telecom et SFR affichent des performances assez proches, moins bonnes que celles d'Orange, mais avec un léger avantage pour le premier (respectivement 52 et 42 indicateurs au-dessus de la moyenne). Free Mobile, dont le réseau 3G est en cours de déploiement, obtient des résultats sensiblement moins bons sur un grand nombre d'indicateurs (9 indicateurs au-dessus de la moyenne)."

Globalement, Orange domine avec 153 indicateurs au-dessus de la moyenne, contre 52 pour Bouygues Telecom, 42 pour SFR et 9 pour Free. C'est inquiétant pour SFR et cela confirme les chiffres de déploiement de la 4G. Pour Free tout reste (encore) à faire.

Heureusement (ou pas, c'est selon) le recrutement de nouveaux clients ne se fait pas seulement qu'avec ce type d'enquête.

Présentation de l'enquête

"L’enquête 2015 a été réalisée entre les mois de février et mai 2015. Elle a permis de réaliser près de 160 000 mesures en 2G, 3G et 4G sur l’ensemble du territoire (à l’intérieur et à l’extérieur des bâtiments) et dans les transports (métro, RER, TER, TGV, autoroutes). Les tests ont porté sur les services mobiles les plus répandus (appels, SMS, transfert de données, web, vidéo)."

Résultats 2014

En juillet 2014, les résultats étaient les suivants. Les critères de la 4G n'étaient pas pris en compte, il donc compliqué de comparer les chiffres d'une année sur l'autre.

- @hammett_92

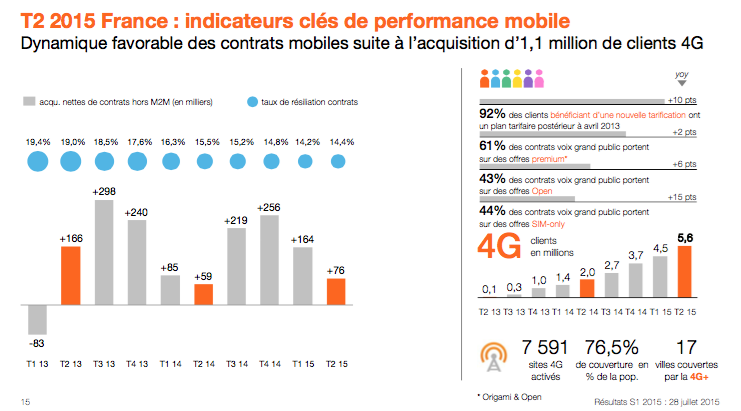

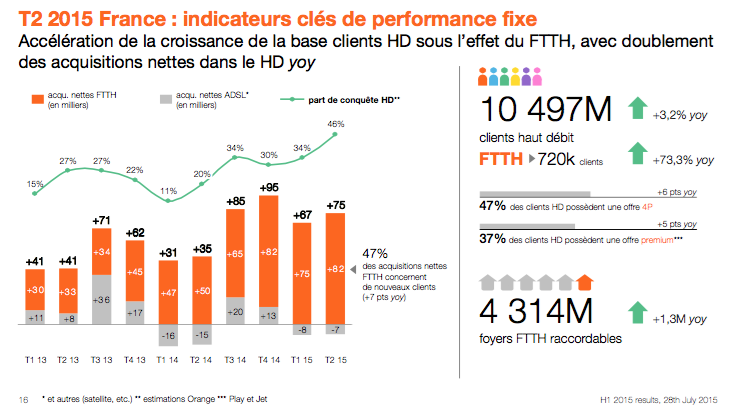

Orange lors de la présentation de ses résultats à fin juin a publié quelques chiffres annexes sur l’activité du fixe et du mobile.

Stats Mobiles

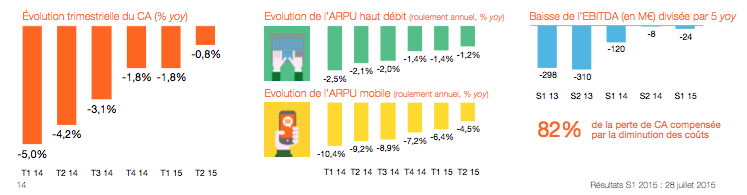

Le taux de churn est passé de 19,0% pour le T2 2013 à 14,4% deux ans plus tard. La baisse de l’effet Free mobile et les efforts commerciaux permettent d’expliquer ce résultat. Ce taux n’est pas donné pour les autres opérateurs. Avec le développement de la 4G, Orange se renforce sur ses offres premiums (Open et Origami), même si il y a encore de la marge.

Stats fixe

Si la part de conquête à 46% se confirme, ce sera un très bon trimestre pour Orange, le meilleur depuis deux ans. Là aussi Open et Ftth est le duo gagnant. A ce jour, le dévelopement du THD ne permet pas à Orange de gagner significativement des parts de marché, juste de se maintenir.

Evolution du CA

La baisse se poursuit, mais elle s’est quasiment stabilisée et est quasi compensée par des économies ce qui permet de maintenir la rentabilité. La reprise sera-t-elle là un jour et quand ? Certains éléments commencent à redevenir positifs. Le "pire" est-il derrière ?

Stats Mobiles

Le taux de churn est passé de 19,0% pour le T2 2013 à 14,4% deux ans plus tard. La baisse de l’effet Free mobile et les efforts commerciaux permettent d’expliquer ce résultat. Ce taux n’est pas donné pour les autres opérateurs. Avec le développement de la 4G, Orange se renforce sur ses offres premiums (Open et Origami), même si il y a encore de la marge.

Stats fixe

Si la part de conquête à 46% se confirme, ce sera un très bon trimestre pour Orange, le meilleur depuis deux ans. Là aussi Open et Ftth est le duo gagnant. A ce jour, le dévelopement du THD ne permet pas à Orange de gagner significativement des parts de marché, juste de se maintenir.

Evolution du CA

La baisse se poursuit, mais elle s’est quasiment stabilisée et est quasi compensée par des économies ce qui permet de maintenir la rentabilité. La reprise sera-t-elle là un jour et quand ? Certains éléments commencent à redevenir positifs. Le "pire" est-il derrière ?

- @hammett_92