Brèves du PIF (Paysage de l'Internet Français) - N°121

Homelive

Le boitier Homelive d’Orange a été écoulé à 15 000 exemplaires en 7 mois de commercialisation. Ce boitier permet de gérer quelques objets connectés de la maison. A Capital “C’est un bon chiffre” confirme Stéphane Richard, le P-DG d’Orange, qui mise gros sur les objets connectés. “Sur le milliard d'euros de diversifications que nous visons d'ici 2020, 600 millions doivent venir de ce segment.”. Lancé en février 2014, son mini vidéoprojecteur “Le Bloc”, ne s’est également vendu qu’à 10.000 exemplaires.

Fusion CAS/ARCEP

La revue de presse de l’ARCEP signale que «La commission d’enquête du Sénat sur les Autorités administratives indépendantes a constitué son bureau et prévoit d’achever ses travaux fin octobre. Elle entend conduire un travail approfondi sur l’ensemble des autorités administratives indépendantes en les auditionnant toutes et en s’attachant à l’examen détaillé de leurs règles de création et de fonctionnement, leurs ressources financières et leur activité.»

Le rapprochement/fusion entre l’ARCEP et le CSA sera-t-il évoqué ?

Pour rappel, en octobre 2014, François Hollande avait relancé l’idée d’un rapprochement entre le régulateur des télécoms (ARCEP) et celui de l’audiovisuel (CSA) : "Il n’est pas concevable de nier la spécificité de chacun des secteurs ou des différents sujets qui supposent donc des mécanismes spécifiques mais il est aussi temps de faire évoluer notre régulation dans le sens de l’intégration comme cela s’est fait dans d’autres pays européens (...) J’ai demandé aux ministres de la Culture et du numérique de faire rapidement des propositions sur cette mutation de façon à ce que nous puissions être dans un débat (selon lui, il est) indispensable de mieux articuler les règles de la télévision et celles des télécommunications qui ne peuvent plus être pensées différemment".

Le projet d’un rapprochement entre les deux organismes avait été annoncé en juillet 2012 avant d’être abandonné au premier trimestre 2013. A l’époque Orange et Free étaient contre ce rapprochement, SFR et Bouygues Telecom étaient pour (La Tribune, 10/2012).

Vivendi vend GVT et rentre dans Telecom Italia

Vivendi a finalisé la vente de sa filiale brésilienne GVT au groupe espagnol Telefonica pour une valeur d'entreprise de 7,5 milliards d'euros. Vivendi va recevoir recevra 12% de titres Vivo, dont 4,5% seront échangés contre 8,3% d'actions dans Telecom Italia et devenir son premier actionnaire. Une poire pour la soif afin d’opérer une plus-value future ? Le Figaro (29/05).

Parts de marché dans l'ADSL, la Fibre Optique et le mobile

Depuis le lancement de FreeMobile en janvier 2012 et jusqu’en mars 2015, pour chaque opérateur quelle a été la part de conquête des forfaits (avec M2M, avec ou sans engagement, profitable ou non) ? Et quelle est la situation du prépayé ?

Les forfaits

C'est sans surprise que Free - avec son forfait à 0/2€ - rafle plus des 2/3 du marché avec 69,5% pour une part de marché sur les forfaits de 17,4%. Derrière, même si les derniers trimestres sont plutôt bons, seul Orange surnage un peu avec moins de 20% en parts de conquête et 37,2% du marché total. Des trois historiques, c’est SFR qui s’en sort le moins bien avec un gain de 701 000 sur la période, alors que Bouygues progresse de 1,215 million. Globalement Orange et Bouygues ont réussit à "substituer" la perte de leurs clients prépayés en clients postpayés, ce qui n'est pas le cas de SFR.

Il va être intéressant de voir l’évolution lors des prochains trimestres. L’ARCEP ayant noté une tendance à la baisse des forfaits résidentiels et à une hausse des forfaits M2M ce qui pourrait entrainer un rééquilibrage des parts de marché.

Et Le prépayé ?

Parallèlement, il faut mettre en regard aussi la perte du prépayé sur la période. ainsi Orange a perdu 2,769 millions de clients soit 43,9% du total de 6,303 millions des 3 opérateurs. Orange décompte 4,869 millions de clients en prépayé soit 55,5% du total de 8,769 millions des 3 opérateurs. Bouygues à la base la plus faible, mais doit avoir celle la plus importante du le sans-engagement.

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- La première colonne donne la perte sur le prépayé pour Bouygues, Orange et SFR. La deuxième indique ce que cela représente sur l’ensemble des trois. Ainsi Orange a perdu 2,769 millions de clients en prépayé, ce qui représente 55,5% du total du prépayé perdu.

- La deuxième colonne représente le gain sur les forfaits et ce que cela représente en parts de conquête. Ainsi Orange a gagné 2,708 millions de forfaits ce qui représentent 17,8% en parts de conquête.

- La dernière colonne représente le nombre total de clients (y compris les mvno’s hébergés) et ce que cela représente en parts de marché

Les forfaits

C'est sans surprise que Free - avec son forfait à 0/2€ - rafle plus des 2/3 du marché avec 69,5% pour une part de marché sur les forfaits de 17,4%. Derrière, même si les derniers trimestres sont plutôt bons, seul Orange surnage un peu avec moins de 20% en parts de conquête et 37,2% du marché total. Des trois historiques, c’est SFR qui s’en sort le moins bien avec un gain de 701 000 sur la période, alors que Bouygues progresse de 1,215 million. Globalement Orange et Bouygues ont réussit à "substituer" la perte de leurs clients prépayés en clients postpayés, ce qui n'est pas le cas de SFR.

Il va être intéressant de voir l’évolution lors des prochains trimestres. L’ARCEP ayant noté une tendance à la baisse des forfaits résidentiels et à une hausse des forfaits M2M ce qui pourrait entrainer un rééquilibrage des parts de marché.

Et Le prépayé ?

Parallèlement, il faut mettre en regard aussi la perte du prépayé sur la période. ainsi Orange a perdu 2,769 millions de clients soit 43,9% du total de 6,303 millions des 3 opérateurs. Orange décompte 4,869 millions de clients en prépayé soit 55,5% du total de 8,769 millions des 3 opérateurs. Bouygues à la base la plus faible, mais doit avoir celle la plus importante du le sans-engagement.

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- La première colonne donne la perte sur le prépayé pour Bouygues, Orange et SFR. La deuxième indique ce que cela représente sur l’ensemble des trois. Ainsi Orange a perdu 2,769 millions de clients en prépayé, ce qui représente 55,5% du total du prépayé perdu.

- La deuxième colonne représente le gain sur les forfaits et ce que cela représente en parts de conquête. Ainsi Orange a gagné 2,708 millions de forfaits ce qui représentent 17,8% en parts de conquête.

- La dernière colonne représente le nombre total de clients (y compris les mvno’s hébergés) et ce que cela représente en parts de marché

- @hammett_92

Brèves du PIF (Paysage de l'Internet Français) - N°122

ARCEP : évolution des prix sur le fixe et le mobile

Selon une étude récapitulative de l’ARCEP, Les prix des forfaits mobiles ont diminué de 13,5 % en 2014 au lieu de -25,6 % en 2013. Cela vient confirmer les résultats financiers publiés par les opérateurs depuis quelques trimestres, même si la situation est plutôt contrastée chez nos quatre MNO. La montée en puissance de la 4G si elle ne favorise pas une augmentation de l’ARPU semble favoriser sa stabilité.

Pour l’ARCEP : "Le revenu des opérateurs sur le marché des communications électroniques, 36,8 milliards d'€ HT en 2014, baisse de 3,4% en un an contre une baisse de 7,3% en 2013 ; ce ralentissement s'explique, d'une part, par un reflux moins important du revenu des services de téléphonie fixe, et d'autre part, par une baisse moins prononcée des prix des services mobiles sur le marché résidentiel en 2014".

Sur le fixe, les prix diminuent de 1 % en 2014 en moyenne annuelle, après une augmentation de 2,6 % en 2013. L’animation est venue de la baisse des tarifs de Bouygues, la concurrence répondant par des promotions.

Consolidation des télécoms en Europe : Orange sur le coup ?

Consolidation des télécoms en Europe : comme d’autres, Orange cible de petits acteurs présents uniquement sur leurs seuls marchés comme Telecom Italia, en Italie, KPN aux Pays Bas et Belgacom en Belgique. C’est ce qu’a indiqué indiqué (Le Monde, 04/05) Gervais Pellissier, directeur général délégué du groupe, en charge des opérations en Europe.

En mars, Telecom Italia avait déjà été avancée comme cible potentielle pour Orange. Depuis, c’est Vivendi qui est devenu l’actionnaire de référence avec 5,7% du capital qu’il pourrait revendre en cas de belle plus-value. Orange vient de vendre sa filiale EE en Grande Bretagne et d'acquérir Jazztel en Espagne. Orange n'est pas présent en Italie et aux Pays-Bas, par contre il est présent en Belgique ce qui poserait des problèmes de concurrence.

D'autre part, pour Orange, il devrait y avoir consolidation en France car : "la situation avec quatre acteurs n’est pas viable à long terme".

ARCEP : évolution des prix sur le fixe et le mobile

Selon une étude récapitulative de l’ARCEP, Les prix des forfaits mobiles ont diminué de 13,5 % en 2014 au lieu de -25,6 % en 2013. Cela vient confirmer les résultats financiers publiés par les opérateurs depuis quelques trimestres, même si la situation est plutôt contrastée chez nos quatre MNO. La montée en puissance de la 4G si elle ne favorise pas une augmentation de l’ARPU semble favoriser sa stabilité.

Pour l’ARCEP : "Le revenu des opérateurs sur le marché des communications électroniques, 36,8 milliards d'€ HT en 2014, baisse de 3,4% en un an contre une baisse de 7,3% en 2013 ; ce ralentissement s'explique, d'une part, par un reflux moins important du revenu des services de téléphonie fixe, et d'autre part, par une baisse moins prononcée des prix des services mobiles sur le marché résidentiel en 2014".

Sur le fixe, les prix diminuent de 1 % en 2014 en moyenne annuelle, après une augmentation de 2,6 % en 2013. L’animation est venue de la baisse des tarifs de Bouygues, la concurrence répondant par des promotions.

Consolidation des télécoms en Europe : Orange sur le coup ?

Consolidation des télécoms en Europe : comme d’autres, Orange cible de petits acteurs présents uniquement sur leurs seuls marchés comme Telecom Italia, en Italie, KPN aux Pays Bas et Belgacom en Belgique. C’est ce qu’a indiqué indiqué (Le Monde, 04/05) Gervais Pellissier, directeur général délégué du groupe, en charge des opérations en Europe.

En mars, Telecom Italia avait déjà été avancée comme cible potentielle pour Orange. Depuis, c’est Vivendi qui est devenu l’actionnaire de référence avec 5,7% du capital qu’il pourrait revendre en cas de belle plus-value. Orange vient de vendre sa filiale EE en Grande Bretagne et d'acquérir Jazztel en Espagne. Orange n'est pas présent en Italie et aux Pays-Bas, par contre il est présent en Belgique ce qui poserait des problèmes de concurrence.

D'autre part, pour Orange, il devrait y avoir consolidation en France car : "la situation avec quatre acteurs n’est pas viable à long terme".

- @hammett_92

L’ARCEP vient de publier des statistiques sur la qualité des services mobiles en France Métropolitaine. Ces mesures sont arrêtées à fin décembre 2014.

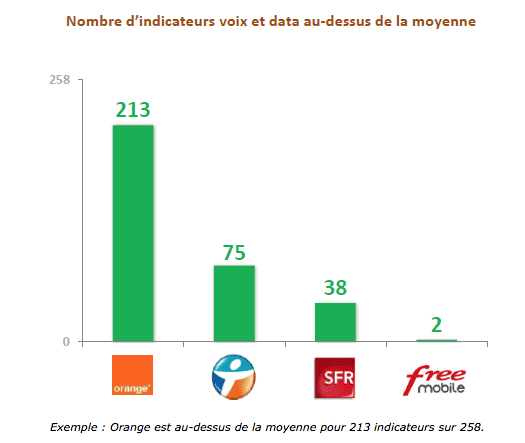

Qualité des services 2G et 3G – Juillet 2014

L’ARCEP republie son tableau avec le nombre de critères qui sont jugés au-dessus de la moyenne. Selon les 258 critères étudiés par l’ARCEP, Orange arrive en tête avec un taux de réussite de 82,5%. Bouygues est derrière avec 29,1%, vient ensuite SFR avec 14,7% et le dernier c’est Free avec 0,8%.

Que dire de SFR ? Au vu de son ancienneté sur la place publique, de gros efforts vont devoir être engagés. Orange est dans la quasi excellence, mais au vu des tarifs c’est normal. Bouygues s’en sort bien et Free pas du tout. En espérant que l'ARCEP actualise cette synthèse.

Couverture 4G

L’évolution entre juillet et décembre 2014 est significative. Orange a progressé, Bouygues est à l’arrêt, SFR a décollé avec l’itinérance du réseau Bouygues et Free signe également une progression.

L’ARCEP note : "Orange et Bouygues Telecom, qui étaient déjà en tête en juillet 2014, conservent une avance significative en matière de couverture 4G. De son côté, la couverture 4G offerte aux clients de SFR a nettement augmenté, passant de 30 à 53% de population couverte entre juillet et décembre 2014. Cette augmentation est en partie le reflet de l’itinérance que SFR offre à ses clients sur une partie du réseau 4G de Bouygues Telecom, mise en service, pour l’essentiel, en novembre 2014. Free Mobile a la couverture 4G la moins étendue".

Qualité des services 2G et 3G – Juillet 2014

L’ARCEP republie son tableau avec le nombre de critères qui sont jugés au-dessus de la moyenne. Selon les 258 critères étudiés par l’ARCEP, Orange arrive en tête avec un taux de réussite de 82,5%. Bouygues est derrière avec 29,1%, vient ensuite SFR avec 14,7% et le dernier c’est Free avec 0,8%.

Que dire de SFR ? Au vu de son ancienneté sur la place publique, de gros efforts vont devoir être engagés. Orange est dans la quasi excellence, mais au vu des tarifs c’est normal. Bouygues s’en sort bien et Free pas du tout. En espérant que l'ARCEP actualise cette synthèse.

Couverture 4G

L’évolution entre juillet et décembre 2014 est significative. Orange a progressé, Bouygues est à l’arrêt, SFR a décollé avec l’itinérance du réseau Bouygues et Free signe également une progression.

L’ARCEP note : "Orange et Bouygues Telecom, qui étaient déjà en tête en juillet 2014, conservent une avance significative en matière de couverture 4G. De son côté, la couverture 4G offerte aux clients de SFR a nettement augmenté, passant de 30 à 53% de population couverte entre juillet et décembre 2014. Cette augmentation est en partie le reflet de l’itinérance que SFR offre à ses clients sur une partie du réseau 4G de Bouygues Telecom, mise en service, pour l’essentiel, en novembre 2014. Free Mobile a la couverture 4G la moins étendue".

- @hammett_92

Un article du quotidien Les Echos (09/06) sur SFR/Numericable et sa dette : "la dette d'Altice, empruntée à un taux moyen de 5,9 % sur l'exercice 2014, coûte environ 10 % moins cher que ne la payait Orange il y a dix ans, alors que son montant est pratiquement du quadruple. L'avantage est incomparable, même par rapport à d'autres secteurs moins capitalistiques. Air France-KLM, propriétaire de l'essentiel de sa flotte d'appareils, s'acquittait par exemple l'an dernier d'un taux 15 % plus onéreux, alors que ses ratios d'endettement sont plus légers d'autant par rapport à ceux d'Altice (...) Patrick Drahi a pu accumuler une montagne d'emprunts proche de celle de l'énergéticien Engie (ex-GDF Suez)".

Il va lui falloir faire juste des marges importantes pour investir faire du dividende et rembourser. Tel est l'enjeu.

Il va lui falloir faire juste des marges importantes pour investir faire du dividende et rembourser. Tel est l'enjeu.

- @hammett_92

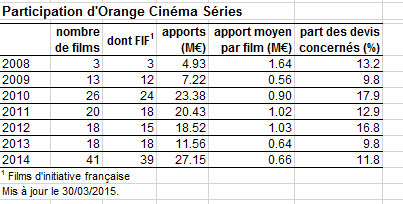

Le Festival de Cannes a été l’occasion de jeter un regard sur l’activité Cinéma d’Orange.

Celle-ci s’exerce à travers deux canaux : le premier via un groupe de chaines TV comme OCS (Canal+ y est actionnaire « dormant » pour 33%) et le deuxième via une société de production : Orange studio.

OCS

Les derniers chiffres donnés par Orange (novembre 2014) étaient de 2,2 millions et comme toutes les chaines diffusant du cinéma, OCS a des droits et des obligations dans le financement du cinéma. Le CNC a publié une étude récapitulant la participation des chaines à ce financement. Pour OCS ce sont les chiffres suivants.

Par ailleurs, réglementairement et au vu de son nombre d’abonnés, OCS devrait investir 179 millions d'euros sur 5 ans dans les films français et européens. Par convention, le financement d’Orange dépend du nombre d’abonnés. Jusqu’à 1,5 million abonnés, le prix est au plus bas, le deuxième palier est à 3 millions. Actuellement OCS serait à +/- 2,2 millions de clients.

Orange Studio

Même si Orange Studio a réduit la voilure depuis l’arrivée de Stéphane Richard, il consacre entre 20 et 25 millions d’euros à la production cinématographique. Problème, le chiffre d ‘affaire n’est que de 10 à 15 millions. Le déficit cumulé serait de 100 millions en 7 ans. Orange est un acteur modeste dans le financement du cinéma.

Celle-ci s’exerce à travers deux canaux : le premier via un groupe de chaines TV comme OCS (Canal+ y est actionnaire « dormant » pour 33%) et le deuxième via une société de production : Orange studio.

OCS

Les derniers chiffres donnés par Orange (novembre 2014) étaient de 2,2 millions et comme toutes les chaines diffusant du cinéma, OCS a des droits et des obligations dans le financement du cinéma. Le CNC a publié une étude récapitulant la participation des chaines à ce financement. Pour OCS ce sont les chiffres suivants.

Par ailleurs, réglementairement et au vu de son nombre d’abonnés, OCS devrait investir 179 millions d'euros sur 5 ans dans les films français et européens. Par convention, le financement d’Orange dépend du nombre d’abonnés. Jusqu’à 1,5 million abonnés, le prix est au plus bas, le deuxième palier est à 3 millions. Actuellement OCS serait à +/- 2,2 millions de clients.

Orange Studio

Même si Orange Studio a réduit la voilure depuis l’arrivée de Stéphane Richard, il consacre entre 20 et 25 millions d’euros à la production cinématographique. Problème, le chiffre d ‘affaire n’est que de 10 à 15 millions. Le déficit cumulé serait de 100 millions en 7 ans. Orange est un acteur modeste dans le financement du cinéma.

- @hammett_92

Amazon semble rentrer dans le rang en faisant savoir qu’il va payer ses impôts dans chaque pays où il dispose de filiales (Allemagne, Royaume-Uni, Italie, Espagne, bientôt France) au lieu de centraliser ses revenus au Luxembourg. Il faut dire que la pression s’intensifie de la part de l’Europe – sous l’impulsion de la France et de l’Allemagne - pour mettre en place un "cadre réglementaire assurant une concurrence équitable entre les acteurs numériques" afin de faire émerger des champions européens.

Google fait aussi l'objet de pressions de la part de plusieurs Etats membres, qui veulent davantage le taxer sur ses profits. La France a ainsi tenté d'instaurer une "taxe Google" pour l'obliger à payer des impôts dans le pays, et a poussé l'adoption par l'UE d'une directive qui oblige le paiement de la TVA acquittée lors de l'achat d'une chanson ou d'un film via Apple ou Google, directement dans le pays de l'acheteur.

De son côté, Apple fait toujours l'objet d'une enquête concernant des hypothétiques accords fiscaux en Irlande, et d'une autre enquête autour d'éventuelles pratiques anti-concurrentielles avec des maisons de disques.

Il conviendrait bien sur de regarder ce qui se passe du coté européens et de l'optimisation fiscale qui procède du grand art pour certains.

Alors que les budgets des Etats sont de plus en plus serrés et que la justice fiscale devient un enjeu politique majeur, en juillet 2013 les membres du G20 ont demandé à l’OCDE de proposer un plan d’action. L'OCDE a publié des propositions au mois de septembre 2014 et les solutions tournent autour de la relocalisation des profits sur le territoire ou ils sont effectués. L’OCDE avait demandé aux Etats de mettre en œuvre ces propositions pour fin 2015.

Il y a encore du travail…

Google fait aussi l'objet de pressions de la part de plusieurs Etats membres, qui veulent davantage le taxer sur ses profits. La France a ainsi tenté d'instaurer une "taxe Google" pour l'obliger à payer des impôts dans le pays, et a poussé l'adoption par l'UE d'une directive qui oblige le paiement de la TVA acquittée lors de l'achat d'une chanson ou d'un film via Apple ou Google, directement dans le pays de l'acheteur.

De son côté, Apple fait toujours l'objet d'une enquête concernant des hypothétiques accords fiscaux en Irlande, et d'une autre enquête autour d'éventuelles pratiques anti-concurrentielles avec des maisons de disques.

Il conviendrait bien sur de regarder ce qui se passe du coté européens et de l'optimisation fiscale qui procède du grand art pour certains.

Alors que les budgets des Etats sont de plus en plus serrés et que la justice fiscale devient un enjeu politique majeur, en juillet 2013 les membres du G20 ont demandé à l’OCDE de proposer un plan d’action. L'OCDE a publié des propositions au mois de septembre 2014 et les solutions tournent autour de la relocalisation des profits sur le territoire ou ils sont effectués. L’OCDE avait demandé aux Etats de mettre en œuvre ces propositions pour fin 2015.

Il y a encore du travail…

- @hammett_92

Brèves du PIF (Paysage de l'Internet Français) - N°123

Deezer

Alors que Deezer est en train de disparaitre « tranquillement » des offres Orange, les effets commencent à se faire sentir sur les abonnements premium de Deezer. Selon un tweet d’Electron Libre du 10/06, leurs nombres seraient de 992 000. Le même (Electron Libre, 06/03) précisait : "En France, la situation est plus compliquée avec une baisse du nombre de clients souscrits via la bundle Orange (1 021 000 à la fin décembre contre un peu plus de 1 060 000 au trimestre précédent".

Hors Orange, Deezer aurait 232 000 abonnés en France. Un tweet d’Electron Libre du 10/06 donne un chiffre de 115 000 clients Spotify via Bouygues Telecom.

Orange

Les financiers d’Orange ont rencontré Nomura un cabinet d’étude financier (Zonebourse, 11/06). Cela a été l’occasion de faire le point sur différents sujets d’actualité.

Concernant les rumeurs sur un possible rachat de Telecom Italia, KPN ou Belgacom, pour le moment, Orange ne se montre pas intéressé par une consolidation en Europe...Ni en France d'ailleurs. Le sujet est d'abord de réussir le rachat de Jazztel en Espagne.

D’autre part Orange réfléchit toujours afin de rassembler ses filiales d'Afrique et du Moyen Orient sous une seule structure juridique, ce qui pourrait ouvrir la voie soit à des partenariats stratégiques, soit à une introduction en Bourse.

Enfin, Orange semble assez confiant sur le développement de l’ARPU avec le développement de la 4G et du très haut débit. Le THD générant le gain de nouveaux clients.

FttDP

Suite à un processus lancé par l’ARCEP il y a deux ans, le régulateur vient d’autoriser le Fttdp, une technologie qui hybride le réseau FttH et la terminaison de la ligne de cuivre et qui devrait permettre d’apporter du très haut débit et associé à la norme G.Fast, cela devrait multiplier la disponibilité du très haut débit.

Rappelons que l’Union Européenne parle de très haut débit à partir du seuil minimal de 30 mbit/s. Seul souci, c’est un débit non symétrique.

Pour l’ARCEP : "les acteurs du marché envisagent le recours au FttDP dans le cadre du déploiement en cours de réseaux en fibre jusqu’à l’abonné, afin de remédier à des difficultés ponctuelles et transitoires de réalisation du raccordement final en fibre optique, plutôt que dans la perspective d’une modernisation à grande échelle de la boucle locale de cuivre. Le FttDP pourrait être ainsi un moyen d’améliorer le taux de remplissage des réseaux FttH, en offrant une plus grande diversité de solutions pour réaliser le raccordement final".

L’ARCEP vise à la mise en place d'une expérimentation de déploiement du FttDP au cours des prochains mois.

Alors FttDP, FttH, VDSL2 ou FttlA ? Ou un peu des 4 ?

Sources degroupnews (25/05), Ariase (07/2013), ARCEP (communiqué du 22/05).

Deezer

Alors que Deezer est en train de disparaitre « tranquillement » des offres Orange, les effets commencent à se faire sentir sur les abonnements premium de Deezer. Selon un tweet d’Electron Libre du 10/06, leurs nombres seraient de 992 000. Le même (Electron Libre, 06/03) précisait : "En France, la situation est plus compliquée avec une baisse du nombre de clients souscrits via la bundle Orange (1 021 000 à la fin décembre contre un peu plus de 1 060 000 au trimestre précédent".

Hors Orange, Deezer aurait 232 000 abonnés en France. Un tweet d’Electron Libre du 10/06 donne un chiffre de 115 000 clients Spotify via Bouygues Telecom.

Orange

Les financiers d’Orange ont rencontré Nomura un cabinet d’étude financier (Zonebourse, 11/06). Cela a été l’occasion de faire le point sur différents sujets d’actualité.

Concernant les rumeurs sur un possible rachat de Telecom Italia, KPN ou Belgacom, pour le moment, Orange ne se montre pas intéressé par une consolidation en Europe...Ni en France d'ailleurs. Le sujet est d'abord de réussir le rachat de Jazztel en Espagne.

D’autre part Orange réfléchit toujours afin de rassembler ses filiales d'Afrique et du Moyen Orient sous une seule structure juridique, ce qui pourrait ouvrir la voie soit à des partenariats stratégiques, soit à une introduction en Bourse.

Enfin, Orange semble assez confiant sur le développement de l’ARPU avec le développement de la 4G et du très haut débit. Le THD générant le gain de nouveaux clients.

FttDP

Suite à un processus lancé par l’ARCEP il y a deux ans, le régulateur vient d’autoriser le Fttdp, une technologie qui hybride le réseau FttH et la terminaison de la ligne de cuivre et qui devrait permettre d’apporter du très haut débit et associé à la norme G.Fast, cela devrait multiplier la disponibilité du très haut débit.

Rappelons que l’Union Européenne parle de très haut débit à partir du seuil minimal de 30 mbit/s. Seul souci, c’est un débit non symétrique.

Pour l’ARCEP : "les acteurs du marché envisagent le recours au FttDP dans le cadre du déploiement en cours de réseaux en fibre jusqu’à l’abonné, afin de remédier à des difficultés ponctuelles et transitoires de réalisation du raccordement final en fibre optique, plutôt que dans la perspective d’une modernisation à grande échelle de la boucle locale de cuivre. Le FttDP pourrait être ainsi un moyen d’améliorer le taux de remplissage des réseaux FttH, en offrant une plus grande diversité de solutions pour réaliser le raccordement final".

L’ARCEP vise à la mise en place d'une expérimentation de déploiement du FttDP au cours des prochains mois.

Alors FttDP, FttH, VDSL2 ou FttlA ? Ou un peu des 4 ?

Sources degroupnews (25/05), Ariase (07/2013), ARCEP (communiqué du 22/05).

- @hammett_92

Quel est l’impact du M2M (Machine to Machine) sur le développement des forfaits dans les télécoms ? Quelles sont les parts de marché des opérateurs ?

Comme on peut le voir dans ce récapitulatif, le développement de ce segment est vraiment important depuis quelques années.

L’ARCEP compte une augmentation de 26,8% depuis fin 2013, de 49,9% pour Orange et de 20,5% pour SFR/NC.

Pour Orange et SFR, c’est même un relais de croissance stratégique et qui a permis de compenser plus ou moins l’arrivée de Free Mobile. SFR est même largement en avance sur Orange et occupe sensiblement la moitié de ce marché. Bouygues Telecom et Free ne donnent pas de statistiques.

Pour l’ARCEP, la définition du parc MtoM est la suivante : «nombre de cartes SIM utilisées pour la communication entre équipements distants (gestion à distance d’équipements, terminaux et serveurs, fixes ou mobiles). Les communications provenant de ces cartes sont généralement réalisées sans intervention humaine. Ces cartes sont par exemple utilisées pour le traçage des objets et outils de travail (flottes de véhicules, machines...), à des fins d'actualisation de 16 données (relevés à distance de compteurs, de capteurs...), d'identification et de surveillance de tous ordres (alarmes, interventions à distance,...), la liste de ces usages où la communication se fait de "machine à machine" n'étant pas exhaustive. Sont prises en compte les cartes SIM équipant les « machines », que la communication se fasse uniquement en réception, uniquement en émission ou les deux. Ne sont pas comptabilisées dans cette rubrique les cartes utilisées pour les communications interpersonnelles et les cartes internet exclusives».

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Orange et SFR et l’ARCEP.

- Au T1 2015, SFR avec 4,357 millions de cartes sim est à 50% de parts de marché. Avec une évolution entre le T1 2014 et le T1 2015 de 16,5% de sa base clientèle.

- La rubrique "autres" es calculée en défalques les chiffres de SFR et Orange au total de l'ARCEP.

Comme on peut le voir dans ce récapitulatif, le développement de ce segment est vraiment important depuis quelques années.

L’ARCEP compte une augmentation de 26,8% depuis fin 2013, de 49,9% pour Orange et de 20,5% pour SFR/NC.

Pour Orange et SFR, c’est même un relais de croissance stratégique et qui a permis de compenser plus ou moins l’arrivée de Free Mobile. SFR est même largement en avance sur Orange et occupe sensiblement la moitié de ce marché. Bouygues Telecom et Free ne donnent pas de statistiques.

Pour l’ARCEP, la définition du parc MtoM est la suivante : «nombre de cartes SIM utilisées pour la communication entre équipements distants (gestion à distance d’équipements, terminaux et serveurs, fixes ou mobiles). Les communications provenant de ces cartes sont généralement réalisées sans intervention humaine. Ces cartes sont par exemple utilisées pour le traçage des objets et outils de travail (flottes de véhicules, machines...), à des fins d'actualisation de 16 données (relevés à distance de compteurs, de capteurs...), d'identification et de surveillance de tous ordres (alarmes, interventions à distance,...), la liste de ces usages où la communication se fait de "machine à machine" n'étant pas exhaustive. Sont prises en compte les cartes SIM équipant les « machines », que la communication se fasse uniquement en réception, uniquement en émission ou les deux. Ne sont pas comptabilisées dans cette rubrique les cartes utilisées pour les communications interpersonnelles et les cartes internet exclusives».

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Orange et SFR et l’ARCEP.

- Au T1 2015, SFR avec 4,357 millions de cartes sim est à 50% de parts de marché. Avec une évolution entre le T1 2014 et le T1 2015 de 16,5% de sa base clientèle.

- La rubrique "autres" es calculée en défalques les chiffres de SFR et Orange au total de l'ARCEP.

- @hammett_92

Quel est l’impact du M2M (Machine to Machine) sur le développement des forfaits dans les télécoms ? Quelles sont les parts de marché des opérateurs ?

Comme on peut le voir dans ce récapitulatif, le développement de ce segment est vraiment important depuis quelques années. Pour Orange et SFR, c’est même un relais de croissance stratégique qui a permis de compenser plus que largement l’arrivée de Free Mobile.

Chez Orange l’augmentation est de 202% depuis fin 2011, alors que les forfaits n’ont augmenté que de 15,2%. Sur cette période l’ARCEP mesure une augmentation de 86,9% sur le M2M et de 9,8% sur les forfaits.

Avec l’intégration de Numericable et Completel, chez SFR, cela occupe 25% du total des forfaits et moitié moins chez Orange : 4,5% sur l’ensemble des forfaits à fin 2011 et 6,6% à fin 2012.

A noter la forte croissance pour les deux opérateurs. Stéphane Richard, le pédégé d’Orange mise gros sur les objets connectés. “Sur le milliard d'euros de diversifications que nous visons d'ici 2020, 600 millions doivent venir de ce segment.”.

Bouygues Telecom et Free ne donnent pas de statistiques. Lors de la publication de ses statistiques du T1, l’ARCEP a présenté spécifiquement le M2M.

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Orange et SFR et l’ARCEP.

- Au T1 2015, SFR comptabilise 4,357 millions de forfaits M2M, soit 25,3% du total de ses forfaits. Orange 2,636 millions soit 11,8% de ses forfaits et l'ARCEP 8,714 millions, soit 11,3% des forfaits.

Comme on peut le voir dans ce récapitulatif, le développement de ce segment est vraiment important depuis quelques années. Pour Orange et SFR, c’est même un relais de croissance stratégique qui a permis de compenser plus que largement l’arrivée de Free Mobile.

Chez Orange l’augmentation est de 202% depuis fin 2011, alors que les forfaits n’ont augmenté que de 15,2%. Sur cette période l’ARCEP mesure une augmentation de 86,9% sur le M2M et de 9,8% sur les forfaits.

Avec l’intégration de Numericable et Completel, chez SFR, cela occupe 25% du total des forfaits et moitié moins chez Orange : 4,5% sur l’ensemble des forfaits à fin 2011 et 6,6% à fin 2012.

A noter la forte croissance pour les deux opérateurs. Stéphane Richard, le pédégé d’Orange mise gros sur les objets connectés. “Sur le milliard d'euros de diversifications que nous visons d'ici 2020, 600 millions doivent venir de ce segment.”.

Bouygues Telecom et Free ne donnent pas de statistiques. Lors de la publication de ses statistiques du T1, l’ARCEP a présenté spécifiquement le M2M.

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Orange et SFR et l’ARCEP.

- Au T1 2015, SFR comptabilise 4,357 millions de forfaits M2M, soit 25,3% du total de ses forfaits. Orange 2,636 millions soit 11,8% de ses forfaits et l'ARCEP 8,714 millions, soit 11,3% des forfaits.

- @hammett_92