Brèves du PIF (Paysage de l'Internet Français) - N°166

Vivendi en Italie

Pour 700 millions d’euros, Vivendi vient de racheter 89% du capital de Mediaset Premium, le bouquet payant italien de Silvio Berlusconi. Cela s’accompagne d’une prise de participation croisée de 3,5% entre les deux groupes. Reste 11% de Mediaset Premium que pourrait acquérir Vivendi auprès de Telefonica pour 100 millions d’euros. L’accord prévoit que Vivendi ne pourra pas monter à plus de 5% au capital de Mediaset pendant 3 ans.

Mediaset Premium compte 2 millions d’abonnés et 600 000 abonnés à son service de SVOD Infinity. Un des objectifs de Vivendi est de developper un Netflix européen. Pour cela Vivendi pourrait passer des alliances avec Telefonica - l’opérateur historique espagnol - via son bouquet de chaines payantes : Movistar+. Ce bouquet compte 3,6 millions d’abonnés et 1 million d’abonnés à son service de Svod.

Au début des années 2000 – à l’époque de J2M – Canal+ était présent en Italie et en Espagne. Bolloré est-il en train de reconstituer le groupe ?

Orange en Afrique

Orange, qui a fait de l'Afrique une priorité stratégique, a annoncé sa prise de participation dans le groupe de e-commerce Africa Internet Group, pour un montant de 75 millions d'euros. Avec cet investissement, Orange poursuit son développement en Afrique qui comprend un partenariat stratégique avec Google. Orange a aussi acquis en janvier 2016 deux filiales africaines, au Burkina Faso et en Sierra Leone, de son concurrent indien Airtel. C'est aussi en Afrique que l'opérateur a développé depuis 2008 Orange Money, son service de transfert d'argent et de paiement mobile. En Afrique et au Moyen-Orient fin 2015, Orange comptait au total 110,2 millions de clients mobiles dans 19 pays. (Revue de presse de l’ARCEP du 06/04).

Parts de marché dans l'ADSL, la Fibre Optique et le mobile

Ce tableau récapitule les investissements de chaque opérateur et ce que cela représente par rapport au chiffre d’affaire. Investissements dans le réseau (fixe et/ou mobile), les investissements immobiliers (boutiques) et ceux dans le SI. Ne sont (logiquement) pas pris en compte les coûts d’acquisition des clients.

Les investissements augmentent sensiblement pour l’ensemble des opérateurs. Même Bouygues qui est en difficulté a augmenté ses investissements, et même SFR ne sacrifie pas totalement ses fondamentaux, mais va devoir faire repartir la machine. Free, avec le mobile a poursuivit ses efforts. A noter que via son plan "essentiels 2020", Orange a prévu 9 milliards d'euros d'investissements, dont au moins 3 milliards jusqu'en 2018 spécifiquement pour le déploiement du très haut débit.

Précisions

- Les données (exprimées en milliards) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Pour lire le tableau : Orange a augmenté ses investissements de 10,6% entre 2014 et 2015, et ils ont représenté 16,2% du chiffre d'affaire sur l'année 2015. Chiffre d'affaire qui a lui baissé de 0,8%.

Les investissements augmentent sensiblement pour l’ensemble des opérateurs. Même Bouygues qui est en difficulté a augmenté ses investissements, et même SFR ne sacrifie pas totalement ses fondamentaux, mais va devoir faire repartir la machine. Free, avec le mobile a poursuivit ses efforts. A noter que via son plan "essentiels 2020", Orange a prévu 9 milliards d'euros d'investissements, dont au moins 3 milliards jusqu'en 2018 spécifiquement pour le déploiement du très haut débit.

Précisions

- Les données (exprimées en milliards) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Pour lire le tableau : Orange a augmenté ses investissements de 10,6% entre 2014 et 2015, et ils ont représenté 16,2% du chiffre d'affaire sur l'année 2015. Chiffre d'affaire qui a lui baissé de 0,8%.

- @hammett_92

La publication des résultats à fin décembre 2015 par Bouygues, Free, Orange et SFR permet de faire le point sur le niveau d’endettement de chacun.

Le « premier » de la classe est Free. Au 31 décembre son endettement net était de 1,191 milliard, soit un ratio d’endettement (endettement/Ebitda) de 0,8x. A fin décembre 2014, son endettement net était de 1 milliard d’euros, et un ratio d’endettement identique de 0,84x après 0,85x en 2013. Au plus fort (2012 et 2011), ce ratio était de 1,16x.

Pour Bouygues télécom seul (Rapport Annuel 2015), l’endettement net est de 890 millions à fin décembre 2015 soit un ratio de 1,2. L’endettement était de 765 millions d’euros à fin 2014, en baisse de 18 millions d’euros par rapport à fin 2013, soit un ratio d’endettement de 1,1x (0,9x en 2013).

Le troisième est Orange Groupe avec endettement net de 26,5 milliards au 31 décembre 2015, soit un ratio de 2,13. A fin décembre 2014, l’endettement net était de 26,1 milliards, soit un ratio de 2,09x contre 2,37x au 31 décembre 2013. L'objectif est de ramener la dette à un ratio de 2x. Orange s’en éloigne.

Le «cancre » est SFR (pas Altice) avec un endettement net de 14,4 milliards soit un ratio de 3,7x. A fin 2014, l’endettement net était de 11,3 milliards soit un ratio de 3,7x. L'objectif de SFR va être de dégager encore et toujours des marges pour rembourser sa dette.

Le « premier » de la classe est Free. Au 31 décembre son endettement net était de 1,191 milliard, soit un ratio d’endettement (endettement/Ebitda) de 0,8x. A fin décembre 2014, son endettement net était de 1 milliard d’euros, et un ratio d’endettement identique de 0,84x après 0,85x en 2013. Au plus fort (2012 et 2011), ce ratio était de 1,16x.

Pour Bouygues télécom seul (Rapport Annuel 2015), l’endettement net est de 890 millions à fin décembre 2015 soit un ratio de 1,2. L’endettement était de 765 millions d’euros à fin 2014, en baisse de 18 millions d’euros par rapport à fin 2013, soit un ratio d’endettement de 1,1x (0,9x en 2013).

Le troisième est Orange Groupe avec endettement net de 26,5 milliards au 31 décembre 2015, soit un ratio de 2,13. A fin décembre 2014, l’endettement net était de 26,1 milliards, soit un ratio de 2,09x contre 2,37x au 31 décembre 2013. L'objectif est de ramener la dette à un ratio de 2x. Orange s’en éloigne.

Le «cancre » est SFR (pas Altice) avec un endettement net de 14,4 milliards soit un ratio de 3,7x. A fin 2014, l’endettement net était de 11,3 milliards soit un ratio de 3,7x. L'objectif de SFR va être de dégager encore et toujours des marges pour rembourser sa dette.

- @hammett_92

Brèves du sport business et des médias – n° 140

Top 14

La Ligue Nationale de Rugby (LNR) a créé la surprise en lançant un appel d’offres pour les droits TV du Top14 pour la période 2019-2020 à 2022-2023. Cet appel d’offres est divisé en 4 lots et : "Les candidats peuvent présenter une offre portant sur 1, 2, 3 ou 4 Packs, sachant qu’à l’issue de l’appel d’offres, la LNR désignera au maximum deux diffuseurs. la LNR a pour ambition de permettre au rugby de renforcer son exposition audiovisuelle, enjeu majeur de la poursuite de son développement". A noter qu’aucun prix de réserve n’a été publié.

Dans un communiqué, la LNR explique cette anticipation par "le besoin de visibilité de la LNR et des clubs sur leurs ressources et sur les conditions d’exposition audiovisuelle du TOP 14, lié notamment à l’élaboration du Plan Stratégique du rugby professionnel sur la période 2016 – 2023 qui doit être adopté en juillet prochain, ainsi que les évolutions récentes dans le secteur des chaines de télévision titulaires de droits sportifs".

Les offres des candidats sont attendues le lundi 9 mai 2016.

Pour rappel, la LNR, a attribué en janvier 2015 les droits audiovisuels du TOP 14 pour les saisons 2015 - 2016 à 2018 - 2019 au groupe Canal+ pour 74 millions d’euros.

La LNR profite du lancement de SFR Sport et du rapprochement de BeIN Sports avec le Groupe Canal+ pour essayer de faire monter les prix ou du moins de maintenir les montants actuels. SFR Sports va-t-il rentrer dans le jeu ? Accrocher le Top 14, serait une bonne chose pour SFR Sport, mais il faudra attendre le début de la saison 2019. C’est loin...

A moins que l’on assiste à un partage entre Canal+ et BeIn Sports afin de démontrer à l’Autorité De La Concurrence que l’exclusivité n’empêche pas la bataille sur des droits tv. Le partage aurait aussi l’intérêt pour Canal+ de faire descendre la facture. A moins que Canal ne décide de tout rafler, mais cela pourrait faire mauvais genre…

Exclusivité de BeIN Sport

L'Autorité de la concurrence "rendra ses conclusions d'ici fin mai" concernant l'accord BeIn-Canal+, a déclaré jeudi dernier en conférence de presse Didier Quillot, directeur général exécutif de la Ligue de football professionnel (LFP). Nul doute, que l'attribution des droits tv du Top14 sera scrutée par l'ADLC.

Top 14

La Ligue Nationale de Rugby (LNR) a créé la surprise en lançant un appel d’offres pour les droits TV du Top14 pour la période 2019-2020 à 2022-2023. Cet appel d’offres est divisé en 4 lots et : "Les candidats peuvent présenter une offre portant sur 1, 2, 3 ou 4 Packs, sachant qu’à l’issue de l’appel d’offres, la LNR désignera au maximum deux diffuseurs. la LNR a pour ambition de permettre au rugby de renforcer son exposition audiovisuelle, enjeu majeur de la poursuite de son développement". A noter qu’aucun prix de réserve n’a été publié.

Dans un communiqué, la LNR explique cette anticipation par "le besoin de visibilité de la LNR et des clubs sur leurs ressources et sur les conditions d’exposition audiovisuelle du TOP 14, lié notamment à l’élaboration du Plan Stratégique du rugby professionnel sur la période 2016 – 2023 qui doit être adopté en juillet prochain, ainsi que les évolutions récentes dans le secteur des chaines de télévision titulaires de droits sportifs".

Les offres des candidats sont attendues le lundi 9 mai 2016.

Pour rappel, la LNR, a attribué en janvier 2015 les droits audiovisuels du TOP 14 pour les saisons 2015 - 2016 à 2018 - 2019 au groupe Canal+ pour 74 millions d’euros.

La LNR profite du lancement de SFR Sport et du rapprochement de BeIN Sports avec le Groupe Canal+ pour essayer de faire monter les prix ou du moins de maintenir les montants actuels. SFR Sports va-t-il rentrer dans le jeu ? Accrocher le Top 14, serait une bonne chose pour SFR Sport, mais il faudra attendre le début de la saison 2019. C’est loin...

A moins que l’on assiste à un partage entre Canal+ et BeIn Sports afin de démontrer à l’Autorité De La Concurrence que l’exclusivité n’empêche pas la bataille sur des droits tv. Le partage aurait aussi l’intérêt pour Canal+ de faire descendre la facture. A moins que Canal ne décide de tout rafler, mais cela pourrait faire mauvais genre…

Exclusivité de BeIN Sport

L'Autorité de la concurrence "rendra ses conclusions d'ici fin mai" concernant l'accord BeIn-Canal+, a déclaré jeudi dernier en conférence de presse Didier Quillot, directeur général exécutif de la Ligue de football professionnel (LFP). Nul doute, que l'attribution des droits tv du Top14 sera scrutée par l'ADLC.

- @hammett_92

Brèves du PIF (Paysage de l'Internet Français) - N°167

Netflix

Netflix aurait 600 000 abonés dont 500 000 payants selon le blog "Digital Home Revolution". Pour rappel, à fin 2015, CanalPlay revendiquait 610 000 abonnés. Dur, dur pour la Svod dans l’Hexagone.

SFR

SFR va lancer SFR Presse. Cela va permettre à une partie de ses abonnés d’avoir un accès illimité aux médias du groupe, comme "Libération", "L'Express", "L'Etudiant", "Studio Ciné Live", "Point de vue", "Lire" "L'Expansion". Cette option sera facturée 19,90€, mai sera offerte aux forfaits Premium. Convergence, convergence…

Patrick Drahi pourrait revendre Altice Media Group (Libération, L'Express, Stratégie...), qu'il détient via sa holding personnelle, à SFR, ce qui va lui permettre de désendetter (un peu) la maison mère.

Consolidation des télécoms au R.U

L'autorité britannique des marchés et de la concurrence (CMA) a exprimé de sérieuses inquiétudes concernant le projet de rachat de la filiale mobile de Telefonica en Grande-Bretagne par Hutchison et a appelé la Commission européenne à éviter de provoquer "des dégâts durables" pour le marché britannique de la téléphonie mobile. Pour l’Autorité, la fusion déboucherait sur une augmentation des prix et/ou sur une baisse de la qualité des services offerts aux clients britanniques.

La Commissaire européenne doit rendre un avis d'ici à fin avril sur le rapprochement entre les opérateurs mobiles O2 et Three. Xavier Niel pourrait se porter candidat si le rapprochement devait déboucher sur une ouverture du marché britannique.

Netflix

Netflix aurait 600 000 abonés dont 500 000 payants selon le blog "Digital Home Revolution". Pour rappel, à fin 2015, CanalPlay revendiquait 610 000 abonnés. Dur, dur pour la Svod dans l’Hexagone.

SFR

SFR va lancer SFR Presse. Cela va permettre à une partie de ses abonnés d’avoir un accès illimité aux médias du groupe, comme "Libération", "L'Express", "L'Etudiant", "Studio Ciné Live", "Point de vue", "Lire" "L'Expansion". Cette option sera facturée 19,90€, mai sera offerte aux forfaits Premium. Convergence, convergence…

Patrick Drahi pourrait revendre Altice Media Group (Libération, L'Express, Stratégie...), qu'il détient via sa holding personnelle, à SFR, ce qui va lui permettre de désendetter (un peu) la maison mère.

Consolidation des télécoms au R.U

L'autorité britannique des marchés et de la concurrence (CMA) a exprimé de sérieuses inquiétudes concernant le projet de rachat de la filiale mobile de Telefonica en Grande-Bretagne par Hutchison et a appelé la Commission européenne à éviter de provoquer "des dégâts durables" pour le marché britannique de la téléphonie mobile. Pour l’Autorité, la fusion déboucherait sur une augmentation des prix et/ou sur une baisse de la qualité des services offerts aux clients britanniques.

La Commissaire européenne doit rendre un avis d'ici à fin avril sur le rapprochement entre les opérateurs mobiles O2 et Three. Xavier Niel pourrait se porter candidat si le rapprochement devait déboucher sur une ouverture du marché britannique.

- @hammett_92

Avant la publication la vague de résultats sur le fixe et le mobile du premier trimestre 2016, un rappel sur les chiffres arrêtés au 31 décembre 2015.

Première partie : haut et très haut débit

1 - Calendrier de publication des résultats du T1 2016

Orange, le 26 avril (avant bourse),

Free, ?? (avant bourse).

ARCEP, services mobiles, le 4 mai (après bourse).

SFR, le 10 mai (avant bourse),

Bouygues Télécom, le 13 mai (avant bourse),

ARCEP, services fixes (provisoire), le 2 juin (après bourse),

ARCEP, services fixes (définitif) le 7 juillet (après bourse).

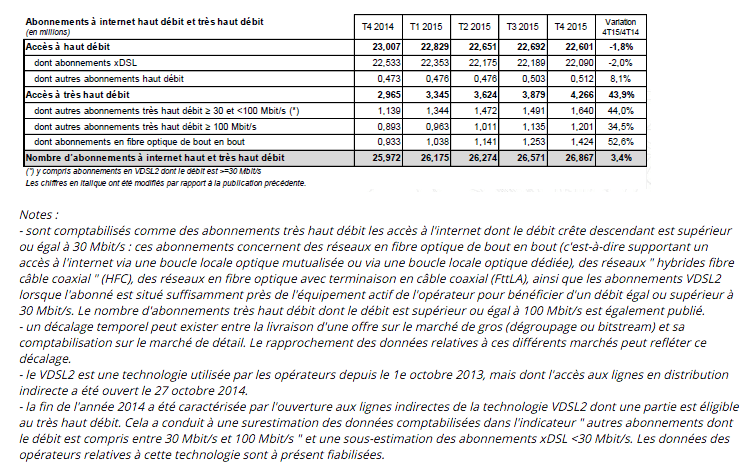

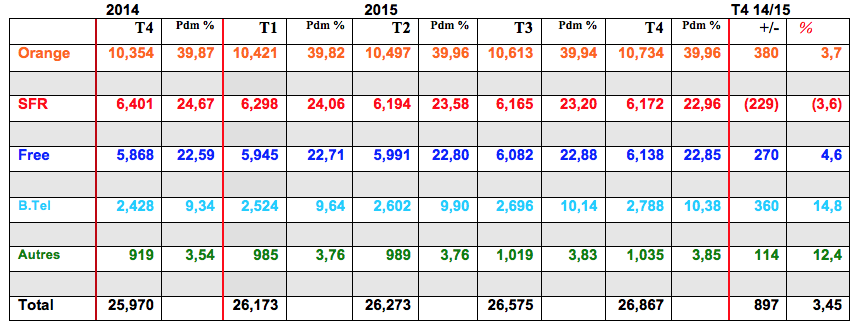

2 - Nombre d’abonnements haut et très haut débit (chiffres ARCEP)

3 - Récapitulatif calculé à partir des communiqués des FAI

[

Précisions

- La catégorie « autres » est calculée en prenant le total ARCEP à fin décembre 2015 défalqué des totaux publiés par les opérateurs à fin décembre.

- Pour lire le tableau : Orange est à 39,96% de parts de marché avec 10,734 millions de clients et a recruté 380 000 nouveaux clients entre le T4 2014 et le T4 2015, soit une augmentation de 3,7% de sa base clientèle.

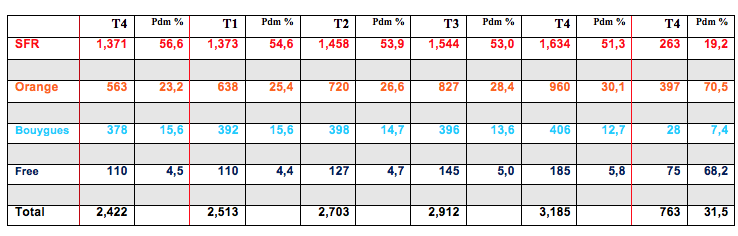

4- Le très haut débit

Récapitulatif des parts de marché pour le très haut débit selon les critères de l’ARCEP (débit >= 30Mbts), mais hors petits opérateurs.

5 - Parts de conquête

Quelques statistiques sur les parts de conquête. Cela indique le gain (ou la perte) de nouveaux clients en ADSL et Fibre Optique.

Parts de conquête sur fixe (ADSL et très haut débit) au T4 2015

Orange 121 000 nouveaux clients, soit 43,8% de parts de conquête,

Bouygues 92 000, soit 33,3%,

Free, 56 000 soit 20,3%,

SFR 7 000 soit 2,5%.

Total 276 000

Parts de conquête sur fixe (ADSL et très haut débit) sur 2015

Orange 380 000 nouveaux clients, soit 37,6% de parts de conquête,

Bouygues 360 000, soit 35,6%,

Free, 270 000 soit 26,7%,

Total 1,010 000

SFR est négatif de 229 000

Première partie : haut et très haut débit

1 - Calendrier de publication des résultats du T1 2016

Orange, le 26 avril (avant bourse),

Free, ?? (avant bourse).

ARCEP, services mobiles, le 4 mai (après bourse).

SFR, le 10 mai (avant bourse),

Bouygues Télécom, le 13 mai (avant bourse),

ARCEP, services fixes (provisoire), le 2 juin (après bourse),

ARCEP, services fixes (définitif) le 7 juillet (après bourse).

2 - Nombre d’abonnements haut et très haut débit (chiffres ARCEP)

3 - Récapitulatif calculé à partir des communiqués des FAI

[

Précisions

- La catégorie « autres » est calculée en prenant le total ARCEP à fin décembre 2015 défalqué des totaux publiés par les opérateurs à fin décembre.

- Pour lire le tableau : Orange est à 39,96% de parts de marché avec 10,734 millions de clients et a recruté 380 000 nouveaux clients entre le T4 2014 et le T4 2015, soit une augmentation de 3,7% de sa base clientèle.

4- Le très haut débit

Récapitulatif des parts de marché pour le très haut débit selon les critères de l’ARCEP (débit >= 30Mbts), mais hors petits opérateurs.

5 - Parts de conquête

Quelques statistiques sur les parts de conquête. Cela indique le gain (ou la perte) de nouveaux clients en ADSL et Fibre Optique.

Parts de conquête sur fixe (ADSL et très haut débit) au T4 2015

Orange 121 000 nouveaux clients, soit 43,8% de parts de conquête,

Bouygues 92 000, soit 33,3%,

Free, 56 000 soit 20,3%,

SFR 7 000 soit 2,5%.

Total 276 000

Parts de conquête sur fixe (ADSL et très haut débit) sur 2015

Orange 380 000 nouveaux clients, soit 37,6% de parts de conquête,

Bouygues 360 000, soit 35,6%,

Free, 270 000 soit 26,7%,

Total 1,010 000

SFR est négatif de 229 000

- @hammett_92

Est-ce que le futur Kiosque de SFR pourrait être cela ?

http://sfrkiosk.milibris.com/

SFR devrait lancer ce service afin de permettre à une partie de ses abonnés d’avoir un accès illimité aux médias du groupe comme "Libération", "L'Express", "L'Etudiant", "Studio Ciné Live", "Point de vue", "Lire" "L'Expansion". Cette option pourrait être facturée 19,99€, mais serait offerte aux forfaits Premium.

https://www.degroupnews.com/internet/sf ... omiser-tva

A suivre rapidement. Le prix est interessant pour un lecteur de plusieurs de ces titre. Et pour SFR, ce sont des revenus qui restent en interne.

http://sfrkiosk.milibris.com/

SFR devrait lancer ce service afin de permettre à une partie de ses abonnés d’avoir un accès illimité aux médias du groupe comme "Libération", "L'Express", "L'Etudiant", "Studio Ciné Live", "Point de vue", "Lire" "L'Expansion". Cette option pourrait être facturée 19,99€, mais serait offerte aux forfaits Premium.

https://www.degroupnews.com/internet/sf ... omiser-tva

A suivre rapidement. Le prix est interessant pour un lecteur de plusieurs de ces titre. Et pour SFR, ce sont des revenus qui restent en interne.

- @hammett_92

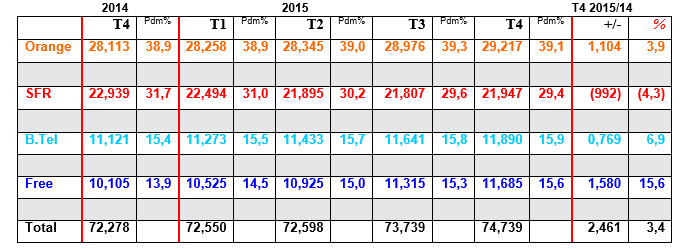

Avant la publication des chiffres sur le fixe et le mobile du quatrième trimestre 2015, un rappel sur les chiffres arrêtés au 31 décembre 2015.

Deuxième partie : la téléphonie mobile

1 - Récapitulatif calculé à partir des communiqués des Opérateurs

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Par opérateur, c’est le nombre total de clients (y compris les Mvno et filiales) qui est pris en compte. Pour avoir un peu plus de détails voir les chiffres de L’ARCEP et ceux publiés par les opérateurs.

- Pour lire le tableau : Orange est à 39,1% de parts de marché avec 29,217 millions de clients et a gagné 1,104 000 clients entre le T4 2014 et le T4 2015, soit une hausse de 3,9%.

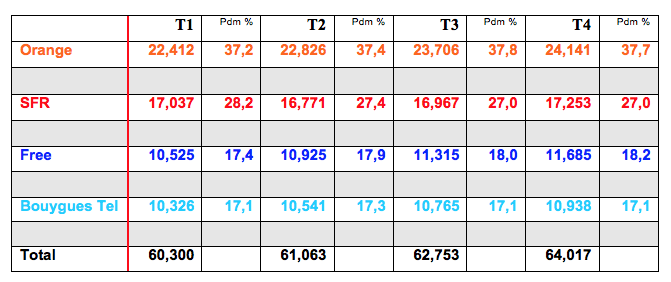

2 – Situation sur les forfaits (avec M2M)

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues Telecom, Free, Orange et SFR.

- Au T4, Orange compte 24,141 millions de clients (particuliers, M2M, professionnels) avec un forfait, ce qui représente une part de marché de 37,7%.

3 - Parts de conquête sur les forfaits mobiles au T4 :

Orange 435 000 nouveaux clients, soit 34,4% de parts de conquête,

Free, 370 000 soit 29,2%,

SFR 287 000, soit 22,7%.

Bouygues 173 000, soit 13,7%,

Total 1,265 000

4 - Parts de conquête sur les forfaits mobiles sur 2015 :

Orange 2,180 000 nouveaux clients, soit 47,5% de parts de conquête,

Free, 1,580 000 soit 34,4%,

Bouygues 808 000, soit 17,6%,

SFR 25 000, soit 0,5%.

Total 4,593 000

Deuxième partie : la téléphonie mobile

1 - Récapitulatif calculé à partir des communiqués des Opérateurs

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Par opérateur, c’est le nombre total de clients (y compris les Mvno et filiales) qui est pris en compte. Pour avoir un peu plus de détails voir les chiffres de L’ARCEP et ceux publiés par les opérateurs.

- Pour lire le tableau : Orange est à 39,1% de parts de marché avec 29,217 millions de clients et a gagné 1,104 000 clients entre le T4 2014 et le T4 2015, soit une hausse de 3,9%.

2 – Situation sur les forfaits (avec M2M)

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues Telecom, Free, Orange et SFR.

- Au T4, Orange compte 24,141 millions de clients (particuliers, M2M, professionnels) avec un forfait, ce qui représente une part de marché de 37,7%.

3 - Parts de conquête sur les forfaits mobiles au T4 :

Orange 435 000 nouveaux clients, soit 34,4% de parts de conquête,

Free, 370 000 soit 29,2%,

SFR 287 000, soit 22,7%.

Bouygues 173 000, soit 13,7%,

Total 1,265 000

4 - Parts de conquête sur les forfaits mobiles sur 2015 :

Orange 2,180 000 nouveaux clients, soit 47,5% de parts de conquête,

Free, 1,580 000 soit 34,4%,

Bouygues 808 000, soit 17,6%,

SFR 25 000, soit 0,5%.

Total 4,593 000

- @hammett_92

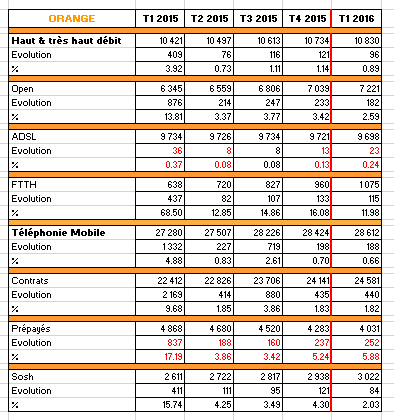

Orange vient de présenter ses résultats au 31 mars 2016. C’est un trimestre qui est encore dans la lignée des précédents. C’est toujours bon sur le ftth, Open et Sosh. Dans le mobile, c’est plutôt moyen sur les forfaits, mais une nouvelle fois catastrophique sur le prépayé et la baisse se poursuit sur l’ADSL avec la migration vers le Ftth.

En France, la baisse du chiffre d’affaires continue de baisser de 0,7% (-0,1% au T4, -0,6% au T3, -0,8% au T2, -1,6% au T1).

Fixe

La Fibre Optique est en augmentation de 115 000 clients sur le trimestre, après une augmentation de 133 000 sur le T4, soit une hausse de 437 000 sur un an. Le nombre de clients ADSL est en baisse de 23 000 sur le T1 et de 36 000 sur un an.

Téléphonie mobile

Tout petit trimestre, avec un gain de seulement 188 000 cartes sim. Les forfaits gagnent 440 000 nouveaux clients (+399 000 M2M et +41 000 pour le grand public), comme d’habitude, le prépayé poursuit sa chute avec -252 000.

Sosh continue de progresser - mais à un rythme de plus en plus lent - avec 3,022 millions de clients, soit +84 000 sur le trimestre et 411 000 sur un an.

Les Mvno ne représentent plus que 751 000 clients contre 793 000 pour le T4 et 978 000 pour le T1 2015,

Source : Communiqué de presse Orange.

En France, la baisse du chiffre d’affaires continue de baisser de 0,7% (-0,1% au T4, -0,6% au T3, -0,8% au T2, -1,6% au T1).

Fixe

La Fibre Optique est en augmentation de 115 000 clients sur le trimestre, après une augmentation de 133 000 sur le T4, soit une hausse de 437 000 sur un an. Le nombre de clients ADSL est en baisse de 23 000 sur le T1 et de 36 000 sur un an.

Téléphonie mobile

Tout petit trimestre, avec un gain de seulement 188 000 cartes sim. Les forfaits gagnent 440 000 nouveaux clients (+399 000 M2M et +41 000 pour le grand public), comme d’habitude, le prépayé poursuit sa chute avec -252 000.

Sosh continue de progresser - mais à un rythme de plus en plus lent - avec 3,022 millions de clients, soit +84 000 sur le trimestre et 411 000 sur un an.

Les Mvno ne représentent plus que 751 000 clients contre 793 000 pour le T4 et 978 000 pour le T1 2015,

Source : Communiqué de presse Orange.

- @hammett_92

Fallait bien que cela arrive un jour, concernant le CA d'Orange France, le Directeur Financier explique (Reuter) :

"(le) chiffre d'affaires dans l'Hexagone a reculé de 0,7%, pénalisé par la première baisse - à hauteur de 25 millions d'euros - des revenus en provenance du contrat d'itinérance avec Free. Cette diminution devrait se poursuivre au même rythme au cours du reste de l'année, a précisé Pierre Louette, le secrétaire général d'Orange."

"(le) chiffre d'affaires dans l'Hexagone a reculé de 0,7%, pénalisé par la première baisse - à hauteur de 25 millions d'euros - des revenus en provenance du contrat d'itinérance avec Free. Cette diminution devrait se poursuivre au même rythme au cours du reste de l'année, a précisé Pierre Louette, le secrétaire général d'Orange."

- @hammett_92