Quelques données sur les parts de conquête sur les forfaits mobiles (avec le M2M) et sur le fixe (avec le très haut débit) pour les 4 principaux opérateurs.

Avec le M2M, pour le troisième trimestre consécutif Orange arrive devant Free. Bouygues fait un bon trimestre et SFR redresse la tête avec le M2M.

Sur le fixe, à noter la montée en charge d’Orange sur le FttH et le bon trimestre pour Free et de Bouygues.

Parts de conquête sur les forfaits mobiles au T3 :

Orange 880 000 nouveaux clients, soit 57,8% de parts de conquête,

Free, 390 000 soit 25,6%,

Bouygues 224 000, soit 14,7%,

SFR +28 000, soit 1,8%.

Total 1,522 000

Parts de conquête sur fixe (ADSL et très haut débit) au T3 :

Orange 116 000 nouveaux clients, soit 38,5% de parts de conquête,

Bouygues 94 000, soit 31,2%,

Free, 91 000 soit 30,2%,

SFR est négatif -29 000.

Total 272 000

Parts de marché dans l'ADSL, la Fibre Optique et le mobile

Après la publication des résultats de Bouygues, Free, Orange et SFR, voici le tableau récapitulatif des parts de marché dans le fixe à fin septembre 2015.

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- La catégorie « autres » est calculée en prenant le total ARCEP à fin juin 2015 défalqué des totaux publiés par les opérateurs à fin juin. Elle sera mise à jour lors de la prochaine publication de l’ARCEP pour ses estimations du T3.

- On y trouve donc par exemple les opérateurs DCOM, il y a également les opérateurs professionnels et les opérateurs locaux, les FAI alternatifs, mais aussi La Poste Mobile.

- Pour lire le tableau : Orange est à 39,98% de parts de marché avec 10,613 millions de clients et a recruté 355 000 nouveaux clients entre le T3 2014 et le T3 2015, soit une augmentation de 3,5% de sa base clientèle.

Que prendre en compte chez SFR ?

Il faut aller voir les résultats de la maison mère – Altice - pour y voir un peu plus clair, car le communiqué publié par SFR ne donne qu'un chiffre, alors que le communiqué publié par Altice en donne 3.

Celui publié par SFR agrège les clients avec une connexion très haut débit, mais aussi les clients avec seulement le service tv et ayant une connexion fixe chez un autre fournisseur. Interessant, mais trop large. C'est bien sur ce chiffre qui est mis en avant.

Chez Altice, il existe également la notion de «Triple Play Customers» qui peut être satisfaisante mais réductrice. Un client peut très bien avoir une connexion très haut débit et pas le téléphone.

Une autre notion existe, c'est celle de RGU Broadband. La définition donnée par Altice est la suivante : "RGUs relate to sources of revenue, which may not always be the same as customer relationships. For example, one person may subscribe for two different services, thereby accounting for only one subscriber, but two RGUs. RGUs for pay television and broadband are counted on a per service basis and RGUs for telephony are counted on a per line basis"

Bouygues fait son meilleur trimestre 2015, la barre des 10% est enfin atteinte. Seul point noir : mais après avoir stagné, le très haut débit baisse !

Free redresse la tête et fait un bon trimestre et ne donne toujours pas de chiffres sur le FTTH (ce qui n'est jamais bon signe).

Orange flirte avec la barre des 40% de pdm et a stoppé sa baisse. Les bons chiffres sur le très haut débit lui permet de garder ses parts de marché, mais rien n'est acquis, il va lui falloir conquérir beaucoup plus reprendre sur ses concurrents.

SFR est toujours négatif et comme pour les trimestres précédents le très haut débit ne compense pas la baisse sur l’ADSL. Des pertes de clients pour le troisième trimestre consécutif ! Free se rapproche, l’écart n’est plus que de 83 000 clients. L’heure va être à la reconquête vigoureuse.

Précisions

- Les données (exprimées en milliers) sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- La catégorie « autres » est calculée en prenant le total ARCEP à fin juin 2015 défalqué des totaux publiés par les opérateurs à fin juin. Elle sera mise à jour lors de la prochaine publication de l’ARCEP pour ses estimations du T3.

- On y trouve donc par exemple les opérateurs DCOM, il y a également les opérateurs professionnels et les opérateurs locaux, les FAI alternatifs, mais aussi La Poste Mobile.

- Pour lire le tableau : Orange est à 39,98% de parts de marché avec 10,613 millions de clients et a recruté 355 000 nouveaux clients entre le T3 2014 et le T3 2015, soit une augmentation de 3,5% de sa base clientèle.

Que prendre en compte chez SFR ?

Il faut aller voir les résultats de la maison mère – Altice - pour y voir un peu plus clair, car le communiqué publié par SFR ne donne qu'un chiffre, alors que le communiqué publié par Altice en donne 3.

Celui publié par SFR agrège les clients avec une connexion très haut débit, mais aussi les clients avec seulement le service tv et ayant une connexion fixe chez un autre fournisseur. Interessant, mais trop large. C'est bien sur ce chiffre qui est mis en avant.

Chez Altice, il existe également la notion de «Triple Play Customers» qui peut être satisfaisante mais réductrice. Un client peut très bien avoir une connexion très haut débit et pas le téléphone.

Une autre notion existe, c'est celle de RGU Broadband. La définition donnée par Altice est la suivante : "RGUs relate to sources of revenue, which may not always be the same as customer relationships. For example, one person may subscribe for two different services, thereby accounting for only one subscriber, but two RGUs. RGUs for pay television and broadband are counted on a per service basis and RGUs for telephony are counted on a per line basis"

Bouygues fait son meilleur trimestre 2015, la barre des 10% est enfin atteinte. Seul point noir : mais après avoir stagné, le très haut débit baisse !

Free redresse la tête et fait un bon trimestre et ne donne toujours pas de chiffres sur le FTTH (ce qui n'est jamais bon signe).

Orange flirte avec la barre des 40% de pdm et a stoppé sa baisse. Les bons chiffres sur le très haut débit lui permet de garder ses parts de marché, mais rien n'est acquis, il va lui falloir conquérir beaucoup plus reprendre sur ses concurrents.

SFR est toujours négatif et comme pour les trimestres précédents le très haut débit ne compense pas la baisse sur l’ADSL. Des pertes de clients pour le troisième trimestre consécutif ! Free se rapproche, l’écart n’est plus que de 83 000 clients. L’heure va être à la reconquête vigoureuse.

- @hammett_92

Après la publication des résultats de Bouygues, Free, Orange et SFR, voici le tableau récapitulatif des parts de marché dans le mobile à fin septembre 2015.

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Par opérateur, c’est le nombre total de clients (y compris les Mvno et filiales) qui est pris en compte. Pour avoir un peu plus de détails voir les chiffres de L’ARCEP et ceux publiés par les opérateurs.

- Pour lire le tableau : Orange est à 39,3% de parts de marché avec 28,976 millions de clients et a gagné 637 000 clients entre le T3 2014 et le T3 2015, soit une hausse de 2,5%.

Le détail

Bouygues fait un bon trimestre. Son différentiel avec Free ne tient plus qu’à un fil : 326 000 clients. A ce rythme, Free sera complétement devant avant la fin de l’année. Sur les forfaits, c'estr déjà le cas : Free est passé devant pour 550 000 clients.

Free est à 15,3% du marché. Problématique identique aux trimestres précédents : pour atteindre l'objectif affiché de 25% du marché, il va falloir à Free d'autres leviers de croissance que son forfait à 0/2€. Mais lesquels ? Et sur quelle durée ?

Orange continue de perdre sur le prépayé et les Mvno’s et est en forte croissance sur le M2M. Sur ce trimestre (comme pour les deux précédents), et en incluant le M2M, il termine devant Free et c’est déjà pas si mal pour un opérateur historique.

SFR plonge un fois de plus. Même Free Mobile ne lui avait pas causé autant de pertes : 1,2 million sur 12 mois ! Come sur le fixe, la reconquête devra être vigoureuse.

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Par opérateur, c’est le nombre total de clients (y compris les Mvno et filiales) qui est pris en compte. Pour avoir un peu plus de détails voir les chiffres de L’ARCEP et ceux publiés par les opérateurs.

- Pour lire le tableau : Orange est à 39,3% de parts de marché avec 28,976 millions de clients et a gagné 637 000 clients entre le T3 2014 et le T3 2015, soit une hausse de 2,5%.

Le détail

Bouygues fait un bon trimestre. Son différentiel avec Free ne tient plus qu’à un fil : 326 000 clients. A ce rythme, Free sera complétement devant avant la fin de l’année. Sur les forfaits, c'estr déjà le cas : Free est passé devant pour 550 000 clients.

Free est à 15,3% du marché. Problématique identique aux trimestres précédents : pour atteindre l'objectif affiché de 25% du marché, il va falloir à Free d'autres leviers de croissance que son forfait à 0/2€. Mais lesquels ? Et sur quelle durée ?

Orange continue de perdre sur le prépayé et les Mvno’s et est en forte croissance sur le M2M. Sur ce trimestre (comme pour les deux précédents), et en incluant le M2M, il termine devant Free et c’est déjà pas si mal pour un opérateur historique.

SFR plonge un fois de plus. Même Free Mobile ne lui avait pas causé autant de pertes : 1,2 million sur 12 mois ! Come sur le fixe, la reconquête devra être vigoureuse.

- @hammett_92

Les enchères sur les fréquences du 700MHz sont closes.

http://www.lemonde.fr/economie/article/ ... _3234.html

2,8 milliards pour l'Etat. Deux blocs pour Orange et Free et un bloc pour SFR et Bouygues Telecom. L'objectif était de 2,5 milliards pour l'Etat. Orange et Free vont débourser au minimyl 932 millions d'euros.

http://www.lemonde.fr/economie/article/ ... _3234.html

2,8 milliards pour l'Etat. Deux blocs pour Orange et Free et un bloc pour SFR et Bouygues Telecom. L'objectif était de 2,5 milliards pour l'Etat. Orange et Free vont débourser au minimyl 932 millions d'euros.

- @hammett_92

Après la publication des résultats à fin septembre 2015, voici un récapitulatif sur quelques données générales publiées par Bouygues Telecom et Free. Quel est le troisième opérateur mobile ?

[

Mobile

Bouygues résiste encore sur quelques points, comme le nombre de clients sur le segment mobile. Mais au rythme actuel de recrutement de Free, Bouygues devrait être dépassé pour la fin de l’année ou le T1 2016. L'écart n'est plus que 326 000 clients, mais quoiqu’il arrive, Bouygues restera devant en ce qui concerne le chiffre d’affaire du segment mobile.

Fixe

Sur le fixe, depuis décembre 2013 et malgré ses efforts commerciaux, Bouygues n’a comblé l’écart avec Free que pour 241 000 clients. Autant dire pas grand chose. A contrario, sans cela combien Bouygues aurait perdu ?

Finance

Sur le chiffre d’affaire Bouygues est repassé devant pour 48 millions. Alors que l’avance était de 270 millions à fin 2014 pour Bouygues et de 900 millions à fin 2013.

A noter que Free ne publie par de données financières détaillées lors du T1 et du T3. Il s'agit donc de la division du CA mobile par le nombre de client, lui même divisé par 9. Cela reste imprécis, mais donne une bonne indication.

[

Mobile

Bouygues résiste encore sur quelques points, comme le nombre de clients sur le segment mobile. Mais au rythme actuel de recrutement de Free, Bouygues devrait être dépassé pour la fin de l’année ou le T1 2016. L'écart n'est plus que 326 000 clients, mais quoiqu’il arrive, Bouygues restera devant en ce qui concerne le chiffre d’affaire du segment mobile.

Fixe

Sur le fixe, depuis décembre 2013 et malgré ses efforts commerciaux, Bouygues n’a comblé l’écart avec Free que pour 241 000 clients. Autant dire pas grand chose. A contrario, sans cela combien Bouygues aurait perdu ?

Finance

Sur le chiffre d’affaire Bouygues est repassé devant pour 48 millions. Alors que l’avance était de 270 millions à fin 2014 pour Bouygues et de 900 millions à fin 2013.

A noter que Free ne publie par de données financières détaillées lors du T1 et du T3. Il s'agit donc de la division du CA mobile par le nombre de client, lui même divisé par 9. Cela reste imprécis, mais donne une bonne indication.

- @hammett_92

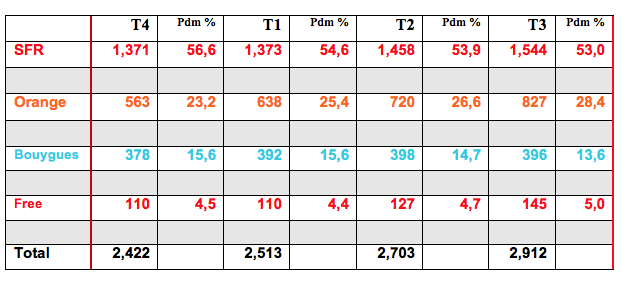

Après la publication des résultats de Bouygues Telecom, Free, Orange et SFR à fin septembre 2015, voici un tableau récapitulatif des parts de marché pour le très haut débit selon les critères de l’ARCEP (débit >= 30Mbts).

Précisions

- Les opérateurs gagneraient à publier des chiffres clairs et à séparer le VDSL du reste du THD. En particulier, Free ne publie rien. SFR et Bouygues Telecom cumulent l’ensemble des technologies.

- Free ne publie pas de chiffres.François04 estime à 145 000 à fin septembre contre 127 000 à fin juin. C'est donc un ordre d'idée.

- Pour lire le tableau : SFR est à 53,0% de parts de marché avec 1,544 million de clients.

Que prendre en compte chez SFR ?

Il faut aller voir les résultats de la maison mère – Altice - pour y voir un peu plus clair, car le communiqué publié par SFR ne donne qu'un chiffre, alors que le communiqué publié par Altice en donne 3.

Celui publié par SFR agrège les clients avec une connexion très haut débit, mais aussi les clients avec seulement le service tv et ayant une connexion fixe chez un autre fournisseur. Interessant, mais trop large. C'est bien sur ce chiffre qui est mis en avant.

Chez Altice, il existe également la notion de «Triple Play Customers» qui peut être satisfaisante mais réductrice. Un client peut très bien avoir une connexion très haut débit et pas le téléphone.

Une autre notion existe, c'est celle de RGU Broadband. La définition donnée par Altice est la suivante : "RGUs relate to sources of revenue, which may not always be the same as customer relationships. For example, one person may subscribe for two different services, thereby accounting for only one subscriber, but two RGUs. RGUs for pay television and broadband are counted on a per service basis and RGUs for telephony are counted on a per line basis"

La synthèse

Bouygues Le THD représente 14,7% de sa base clientèle contre 15,3% à fin juin, 15,5% à fin mars, 15,6% à fin décembre 2014, 18,3% à fin décembre 2013 et 16,1% à fin 2012. Bref, cela stagne et sur ce trimestre, il y a même une baisse de 2 000 clients.

Free Le FTTH représente 2,4% de sa base clientèle contre 2,1% à fin juin, 1,9% à fin mars 2015, 1,7% à fin décembre 2014. Free gagnerait à être transparent et à publier sur le sujet. A fin juin, Free annonce plus de 20% de sa base clientèle en Vdsl2 soit 1,198 million minimum mais tous ne tombent pas dans la catégorie THD. Le Ftth progresse, mais à un niveau faible.

Orange Le FTTH représente 7,8% de sa base clientèle contre 6,9% à fin juin, 6,1% à fin mars 2015, 5,4% à fin décembre, 3,2% à fin 2013 et 1,8% à fin 2012. Progession vraiment significative.

SFR/Numericable Le THD représente 25% de sa base clientèle contre 23,5% à fin juin, 21,8% à fin mars 2015, 21,4% à fin décembre 2014. Progression régulière, mais SFR va-t-il profiter à plein du développement du très haut débit ?

Selon les chiffres de l’ARCEP à fin juin : il y avait 3,840 millions de clients en THD au T2 2015. Il restait environ 1,361 000 clients pour le VDSL2 >= 30 Mbit/s et le THD pour les petits opérateurs en défalquant les résultats de Bouygues, Free, Orange et SFR.

Précisions

- Les opérateurs gagneraient à publier des chiffres clairs et à séparer le VDSL du reste du THD. En particulier, Free ne publie rien. SFR et Bouygues Telecom cumulent l’ensemble des technologies.

- Free ne publie pas de chiffres.François04 estime à 145 000 à fin septembre contre 127 000 à fin juin. C'est donc un ordre d'idée.

- Pour lire le tableau : SFR est à 53,0% de parts de marché avec 1,544 million de clients.

Que prendre en compte chez SFR ?

Il faut aller voir les résultats de la maison mère – Altice - pour y voir un peu plus clair, car le communiqué publié par SFR ne donne qu'un chiffre, alors que le communiqué publié par Altice en donne 3.

Celui publié par SFR agrège les clients avec une connexion très haut débit, mais aussi les clients avec seulement le service tv et ayant une connexion fixe chez un autre fournisseur. Interessant, mais trop large. C'est bien sur ce chiffre qui est mis en avant.

Chez Altice, il existe également la notion de «Triple Play Customers» qui peut être satisfaisante mais réductrice. Un client peut très bien avoir une connexion très haut débit et pas le téléphone.

Une autre notion existe, c'est celle de RGU Broadband. La définition donnée par Altice est la suivante : "RGUs relate to sources of revenue, which may not always be the same as customer relationships. For example, one person may subscribe for two different services, thereby accounting for only one subscriber, but two RGUs. RGUs for pay television and broadband are counted on a per service basis and RGUs for telephony are counted on a per line basis"

La synthèse

Bouygues Le THD représente 14,7% de sa base clientèle contre 15,3% à fin juin, 15,5% à fin mars, 15,6% à fin décembre 2014, 18,3% à fin décembre 2013 et 16,1% à fin 2012. Bref, cela stagne et sur ce trimestre, il y a même une baisse de 2 000 clients.

Free Le FTTH représente 2,4% de sa base clientèle contre 2,1% à fin juin, 1,9% à fin mars 2015, 1,7% à fin décembre 2014. Free gagnerait à être transparent et à publier sur le sujet. A fin juin, Free annonce plus de 20% de sa base clientèle en Vdsl2 soit 1,198 million minimum mais tous ne tombent pas dans la catégorie THD. Le Ftth progresse, mais à un niveau faible.

Orange Le FTTH représente 7,8% de sa base clientèle contre 6,9% à fin juin, 6,1% à fin mars 2015, 5,4% à fin décembre, 3,2% à fin 2013 et 1,8% à fin 2012. Progession vraiment significative.

SFR/Numericable Le THD représente 25% de sa base clientèle contre 23,5% à fin juin, 21,8% à fin mars 2015, 21,4% à fin décembre 2014. Progression régulière, mais SFR va-t-il profiter à plein du développement du très haut débit ?

Selon les chiffres de l’ARCEP à fin juin : il y avait 3,840 millions de clients en THD au T2 2015. Il restait environ 1,361 000 clients pour le VDSL2 >= 30 Mbit/s et le THD pour les petits opérateurs en défalquant les résultats de Bouygues, Free, Orange et SFR.

- @hammett_92

Brèves du PIF (Paysage de l'Internet Français) - N°148

Telecom Italia

Les actionnaires dirigeants de Telecom Italia ont décidé de convertir les actions d’épargne en actions ordinaires. Ce qui va entrainer une dilution d la part des actionnaires actuels et par voie de conséquence la part de Vivendi à moins de 14 % et les options de Xavier Niel à environ 10% (Les Echos, 09/11).

Vivendi a avancé quelques pions pour une prise de contrôle de Telecom Italia : il a demandé 4 représentants au Conseil d’administration. Vivendi détient un peu de 20% et a demandé à l’AG des actionaires de passer de 16 à 17 adminstrateurs. Quelle vont être les intentions de Free ? (Le Figaro, 16/11)

SFR

Un an après le rachat de SFR et Virgin Mobile par l’ex propriétaire de Numericable, il ne va rester que la marque SFR. A terme les clients Numericable seront migrés vers SFR et ceux de Virgin Mobile vers RED. Rien de plus logique de ne garder que la marque la plus solide.

D’autre part, SFR a revu à la hausse ses objectifs de déploiement en très haut débit. : 7,7M de prises fin 2015, 12M fin 2017, 18M en 2020, 22M en 2022. Les objectifs pour 2015 à 2017 sont les mêmes que ceux déjà annoncés, par contre cela passe de 15 à 18 millions pour 2020.

D’autre part, Numericable-SFR serait prêt à vendre le réseau DSL de Completel à un consortium incluant OVH. C’était une des conditions à remplir pour le rachat de SFR par Altice.

OCS

Stéphane Richard a fait grimper le compteur. OCS compte 2,5 millions de clients, le dernier chiffre datait de juillet et il était de 2,4 millions (Challenges, 06/11). Il a rappelé que pour Orange, il est hors de question de revenir dans les contenus au regard des investissements dans les réseaux à réaliser.

Telecom Italia

Les actionnaires dirigeants de Telecom Italia ont décidé de convertir les actions d’épargne en actions ordinaires. Ce qui va entrainer une dilution d la part des actionnaires actuels et par voie de conséquence la part de Vivendi à moins de 14 % et les options de Xavier Niel à environ 10% (Les Echos, 09/11).

Vivendi a avancé quelques pions pour une prise de contrôle de Telecom Italia : il a demandé 4 représentants au Conseil d’administration. Vivendi détient un peu de 20% et a demandé à l’AG des actionaires de passer de 16 à 17 adminstrateurs. Quelle vont être les intentions de Free ? (Le Figaro, 16/11)

SFR

Un an après le rachat de SFR et Virgin Mobile par l’ex propriétaire de Numericable, il ne va rester que la marque SFR. A terme les clients Numericable seront migrés vers SFR et ceux de Virgin Mobile vers RED. Rien de plus logique de ne garder que la marque la plus solide.

D’autre part, SFR a revu à la hausse ses objectifs de déploiement en très haut débit. : 7,7M de prises fin 2015, 12M fin 2017, 18M en 2020, 22M en 2022. Les objectifs pour 2015 à 2017 sont les mêmes que ceux déjà annoncés, par contre cela passe de 15 à 18 millions pour 2020.

D’autre part, Numericable-SFR serait prêt à vendre le réseau DSL de Completel à un consortium incluant OVH. C’était une des conditions à remplir pour le rachat de SFR par Altice.

OCS

Stéphane Richard a fait grimper le compteur. OCS compte 2,5 millions de clients, le dernier chiffre datait de juillet et il était de 2,4 millions (Challenges, 06/11). Il a rappelé que pour Orange, il est hors de question de revenir dans les contenus au regard des investissements dans les réseaux à réaliser.

- @hammett_92

Après la publication des résultats de Bouygues Telecom, Free, Orange et SFR à fin septembre 2015, voici un tableau récapitulatif des parts de marché sur les forfaits mobiles (y compris le M2M) :

L’ensemble des opérateurs profitent encore de la baisse de SFR et Orange plus particulièrement du développement du M2M. Avec ce segment SFR et Bouygues réussissent soit à garder un solde positif (pour SFR), soit à conserver sa part de marché (pour Bouygues). Free creuse l’écart sur Bouygues. Free est encore très loin d'une part de marché escomptée à long terme (environ 25%).

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Au T3, Orange compte 23,706 millions de clients (particuliers, M2M, professionnels) avec un forfait, ce qui représente une part de marché de 37,8%.

Pour rappel, le détail sur le M2M

Bouygues a donné 68 000 clients sur le recrutement sur le M2M pour le T2 et 75 000 pour le T3. Par contre, rien sur le global et n’est donc pas intégré dans ce récapitulatif.

L’ensemble des opérateurs profitent encore de la baisse de SFR et Orange plus particulièrement du développement du M2M. Avec ce segment SFR et Bouygues réussissent soit à garder un solde positif (pour SFR), soit à conserver sa part de marché (pour Bouygues). Free creuse l’écart sur Bouygues. Free est encore très loin d'une part de marché escomptée à long terme (environ 25%).

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Au T3, Orange compte 23,706 millions de clients (particuliers, M2M, professionnels) avec un forfait, ce qui représente une part de marché de 37,8%.

Pour rappel, le détail sur le M2M

Bouygues a donné 68 000 clients sur le recrutement sur le M2M pour le T2 et 75 000 pour le T3. Par contre, rien sur le global et n’est donc pas intégré dans ce récapitulatif.

- @hammett_92

Ce tableau récapitule le nombre de clients pour Bouygues Telecom, Free, Orange et SFR pour le mobile (prépayé et forfait) et pour le fixe de 2012 au T3 2015 avec la part de marché (pdm) correspondante.

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Pour SFR, les clients de Virgin Mobile et ceux de Numericable sont inclus à partir de 2012.

- Le(s) Mvno(s) sont inclus chez leur(s) opérateur(s) hébérgeur(s).

- Orange compte 39,589 millions de clients, soit 39,9% du total.

Sur les 9 derniers mois, dans un marché en hausse, SFR baisse et mécaniquement tout le monde en profite. Free +0,9 points (merci le mobile), Bouygues +0,4 points (merci le fixe) et Orange +0,4 point (merci le M2M et le Ftth).

Sur la période, Orange baisse de 3,3 points et semble se maintenir un peu en dessous de 40% de parts de marché. SFR chute de 2,5 points et devra batailler pour repasser les 30% de pdm. Bouygues reste stable au prix de très gros efforts, mais voit Free prendre beaucoup d'avance. Free gagne 5,7 points, mais va devoir piocher pour atteindre la barre des 20%.

Précisions

- Les données sont compilées à partir des communiqués publiés par Bouygues, Free, Orange et SFR.

- Pour SFR, les clients de Virgin Mobile et ceux de Numericable sont inclus à partir de 2012.

- Le(s) Mvno(s) sont inclus chez leur(s) opérateur(s) hébérgeur(s).

- Orange compte 39,589 millions de clients, soit 39,9% du total.

Sur les 9 derniers mois, dans un marché en hausse, SFR baisse et mécaniquement tout le monde en profite. Free +0,9 points (merci le mobile), Bouygues +0,4 points (merci le fixe) et Orange +0,4 point (merci le M2M et le Ftth).

Sur la période, Orange baisse de 3,3 points et semble se maintenir un peu en dessous de 40% de parts de marché. SFR chute de 2,5 points et devra batailler pour repasser les 30% de pdm. Bouygues reste stable au prix de très gros efforts, mais voit Free prendre beaucoup d'avance. Free gagne 5,7 points, mais va devoir piocher pour atteindre la barre des 20%.

- @hammett_92

Les enchères sur les fréquences de la bande 700MHz sont terminées dans le timing prévu. Elles ont rapporté 2,8 milliards d’euros pour l'Etat, alors que le montant minimum attendu était de 2,5 milliards.

Free et Orange ont obtenu deux blocs de 5 MHz pour 932 millions d’euros pour Free et 933 millions d’euros pour Orange, et Bouygues et SFR un bloc chacun, pour 467 millions pour Bouygues et 466 pour SFR.

L’ensemble des opérateurs a fait part de sa satisfaction. Ces nouvelles fréquences vont-elles renouveler le secteur des télécoms ?

Un décret est paru cet été qui précise les conditions de paiement pour les opérateurs ayant obtenu des fréquences : la part fixe de 416 millions pourra être divisé en quatre partie le premier paiement aura lieu une fois attribution connu soit fin 2015 et sera suivi de trois autres appels fin 2016 - 2017 – 2018. La part variable est calculée sur le CA total de l'opérateur : "égale à 1% du montant total du chiffre d'affaires constaté au 31 décembre de l'année au titre de laquelle les fréquences sont utilisées, qui sera versée annuellement. Un acompte provisionnel déterminé à partir du chiffre d'affaires constaté au 31 décembre de l'année précédente est versé avant le 30 juin de l'année en cours".

Pour rappel, lors de l’attribution des dernières licences 800 Mhz, SFR avait déboursé 1,065 milliard, Orange 891 millions et Bouygues 683 millions. Free n’avait rien eu. Soit un gain de 2,639 milliards pour 1,800 milliard attendu. Pour le 2600 Mhz, Orange avait versé 287 millions, Free 271 millions, Bouygues 228 millions et SFR 150 millions, pour un total de 936 millions alors que 700 millions étaient attendus. Total 2,5 milliards attendus, 3,575 milliards reçus.

Total : 6,375 milliards d'euros pour le budget national. Sans compter les recettes d’exploitation liées au pourcentage sur le chiffre d’affaire.

Free et Orange ont obtenu deux blocs de 5 MHz pour 932 millions d’euros pour Free et 933 millions d’euros pour Orange, et Bouygues et SFR un bloc chacun, pour 467 millions pour Bouygues et 466 pour SFR.

L’ensemble des opérateurs a fait part de sa satisfaction. Ces nouvelles fréquences vont-elles renouveler le secteur des télécoms ?

Un décret est paru cet été qui précise les conditions de paiement pour les opérateurs ayant obtenu des fréquences : la part fixe de 416 millions pourra être divisé en quatre partie le premier paiement aura lieu une fois attribution connu soit fin 2015 et sera suivi de trois autres appels fin 2016 - 2017 – 2018. La part variable est calculée sur le CA total de l'opérateur : "égale à 1% du montant total du chiffre d'affaires constaté au 31 décembre de l'année au titre de laquelle les fréquences sont utilisées, qui sera versée annuellement. Un acompte provisionnel déterminé à partir du chiffre d'affaires constaté au 31 décembre de l'année précédente est versé avant le 30 juin de l'année en cours".

Pour rappel, lors de l’attribution des dernières licences 800 Mhz, SFR avait déboursé 1,065 milliard, Orange 891 millions et Bouygues 683 millions. Free n’avait rien eu. Soit un gain de 2,639 milliards pour 1,800 milliard attendu. Pour le 2600 Mhz, Orange avait versé 287 millions, Free 271 millions, Bouygues 228 millions et SFR 150 millions, pour un total de 936 millions alors que 700 millions étaient attendus. Total 2,5 milliards attendus, 3,575 milliards reçus.

Total : 6,375 milliards d'euros pour le budget national. Sans compter les recettes d’exploitation liées au pourcentage sur le chiffre d’affaire.

- @hammett_92